Da Bitcoin unter 60.000 US-Dollar fällt und der Aktienkurs von Strategy gegenüber dem Höchststand um mehr als 70 % gesunken ist, fragen sich einige Krypto-Investoren, ob Strategy zum Terra/LUNA dieses Zyklus werden könnte – eine hochverschuldete Wette auf die Krypto-Marktstruktur, die unter Stress explodiert.

Die Antwort des Unternehmens? Am Montag wurde ein neues Kapitalrahmenwerk veröffentlicht, das darauf abzielt, den Ängsten der Anleger entgegenzuwirken.

Der Das Paket beinhaltet Rückkäufe für MSTR im Wert von bis zu 1 Milliarde US-Dollarbis zu 1 Milliarde US-Dollar an Rückkäufen für STRC und damit verbundene Wertpapiere, eine Erhöhung der STRC-Dividende auf rund 12 % und eine Erweiterung des Bargeldpuffers auf 2,55 Milliarden US-Dollar.

Besonders hervorzuheben ist für ein Unternehmen, das für seinen maximalistischen Ansatz in Bezug auf Bitcoin bekannt ist, die Aussage von Strategy, dass es BTC-Bestände im Wert von bis zu 1,25 Milliarden US-Dollar verkaufen könne, wenn dies zur Erfüllung von Dividenden- oder Schuldenverpflichtungen erforderlich sei.

Märkte antwortete positiv zu den Nachrichten, da sowohl STRC- als auch MSTR-Aktien im nachbörslichen Handel um mehr als 12 % zulegten. STRC wird derzeit bei 84,86 US-Dollar gehandelt, eine deutliche Verbesserung gegenüber dem Handelspreis von 72,06 US-Dollar am 26. Juni.

Der Aktienkurs von STRC stieg im nachbörslichen Handel um über 12 %. Quelle: Yahoo Finanzen.

Aber reicht der Plan aus, um die Befürchtungen zu zerstreuen, dass die STRC-Struktur – bekanntermaßen von CEO Michael Saylor mit Hilfe eines LLM erfunden – Strategy in Zeiten von Marktstress einer „Todesspirale“ reflexiver Finanzierungsrisiken aussetzen könnte?

Was ist STRC und warum ist es umstritten?

STRC ist Teil der Kapitalstruktur von Strategy, die mit der umfassenderen Bitcoin-Treasury-Strategie verbunden ist. Es sitzt zwischen traditionellen Aktien- und schuldtitelähnlichen Instrumenten, um Anlegern Rendite zu bieten und gleichzeitig das Engagement in den Bitcoin-Beständen des Unternehmens aufrechtzuerhalten.

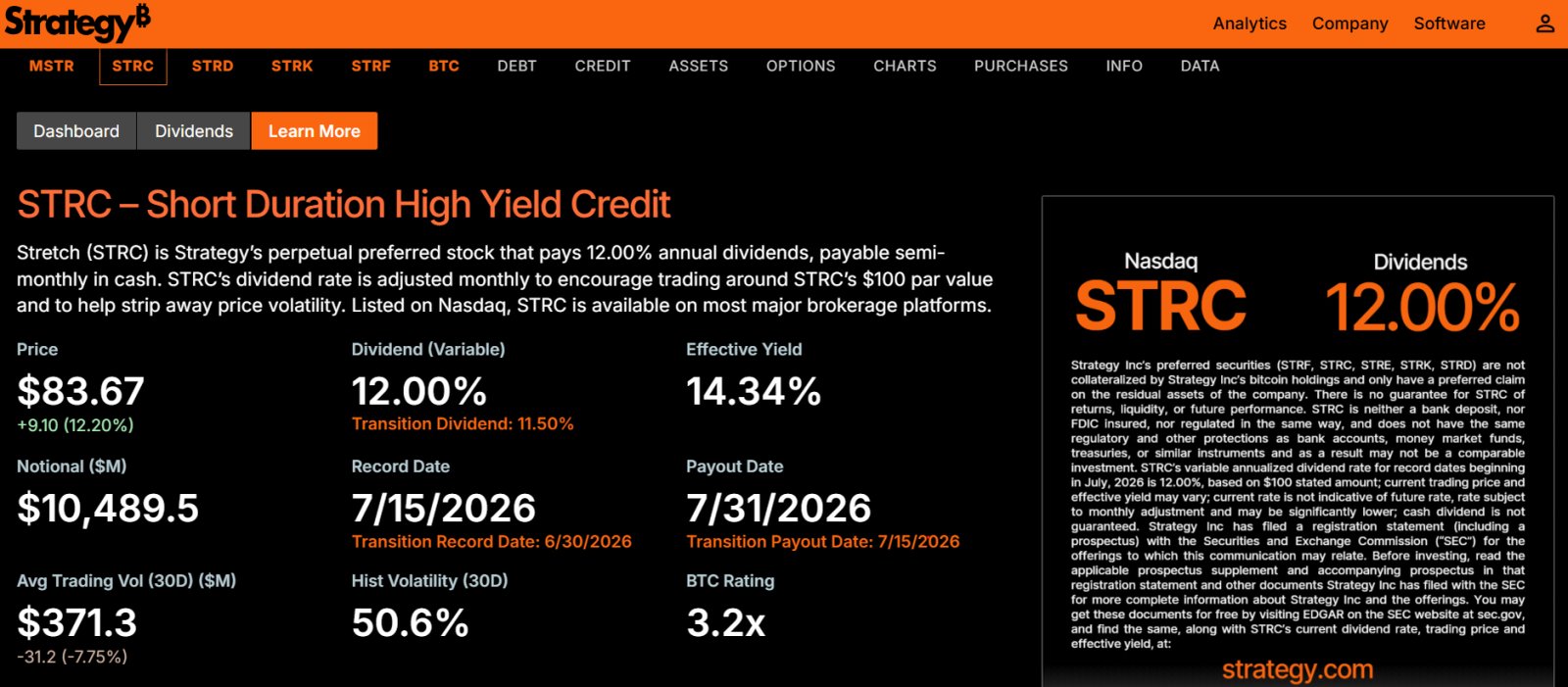

Die Strategie beschreibt STRC als eine unbefristete Vorzugsaktie, die eine jährliche Dividende von 12 % auf einen Nennwert von 100 US-Dollar zahlt und aus ihrer Barreserve und dem Bitcoin-gebundenen Kapitalrahmen finanziert wird.

Während die Struktur darauf ausgelegt ist, Finanzierungsflexibilität ohne die Emission traditioneller Schuldtitel zu bieten, haben Analysten die Frage gestellt, ob ihre Stabilität von der anhaltenden Anlegernachfrage auf den Sekundärmärkten abhängt, insbesondere in Zeiten der Bitcoin-Volatilität oder strengerer Liquiditätsbedingungen.

Im Gegensatz dazu heißen die Stammaktien von Strategy MSTR und stellen eine Kapitalbeteiligung an Strategy zusammen mit Stimmrechten dar. Das Schicksal der beiden Wertpapiere ist eng miteinander verbunden, aber sie sind unterschiedlich. Ebenso bedeutet die Position von Strategy als größter Käufer von Bitcoin (und vielleicht in Zukunft auch als Verkäufer), dass sein Schicksal eng mit dem aktuellen Preis von Bitcoin verknüpft ist.

Der ewige Goldbug und Bitcoin-Kritiker Peter Schiff hat wiederholt das Modell von Strategy kritisiert. darauf hinweisen dass es „Bitcoin nicht verkaufen kann, ohne dass der Bitcoin-Preis abstürzt. Selbst wenn Strategy einfach aufhört, Bitcoin zu kaufen, würde diese Änderung allein den Markt zerstören.“

Die Strategie beschreibt STRC als einen Kredit mit kurzer Laufzeit und hoher Rendite. Quelle: Strategie

Dennoch sagte Taran Dhillon, Leiter für digitale Vermögenswerte bei Kula, gegenüber Cointelegraph, dass „die Bitcoin-Volatilität allein eine Struktur wie die von Strategy wahrscheinlich nicht zerstören wird.“

Er sagte, ein aussagekräftigerer Test sei, „ob Bitcoin unter Druck bleibt, während der Zugang zu Kapital zunehmend teurer oder schwieriger wird.“

Der Fall Bear: Rückkopplungsschleifen und Liquiditätsabhängigkeit

Einige argumentieren, dass das gesamte Fundraising- und Eigenkapitalmodell von Strategy von Natur aus reflexiv ist und sowohl Aufwärts- als auch Abwärtszyklen verschärft. Das gleiche Schwungrad, das die Gewinne in Bullenmärkten verstärkt, kann Verluste während des Bärenmarktes beschleunigen, wenn fallende Bitcoin- und Aktienkurse mit einer schwächeren Nachfrage kollidieren.

Brad Garlinghouse, CEO von Ripple, hat das genau ausgedrückt Punkt diese Woche auf CNBC. „Financial Engineering steigert den langfristigen Wert nicht“, sagte er.

Kyle Rodda, leitender Analyst bei Capital.com, sagte gegenüber Cointelegraph, dass Strategy effektiv als impulsgesteuertes Bitcoin-Akkumulationsvehikel fungiert, bei dem Kapital Mittel für Bitcoin-Käufe sammelt, die wiederum die Bewertung des Unternehmens unterstützen. Allerdings warnte er davor, dass sich die Dynamik unter Stress umkehren könne.

„Das Geschäft von Strategy steigert definitiv die Dynamik in beide Richtungen“, sagte Rodda und fügte hinzu, dass in schwächeren Bedingungen steigende Finanzierungskosten und ein sinkender Appetit der Anleger den Abwärtsdruck verstärken können.

Er argumentierte auch, dass die Liquidität des Sekundärmarkts eine strukturelle Abhängigkeit sei, was bedeutet, dass ein groß angelegter Verkaufs- oder Refinanzierungsdruck größere Auswirkungen auf die Bitcoin-Märkte selbst haben könnte.

Unter den Bitcoinern ist Charles Edwards, der Gründer von Capriole Investments, einer der restriktivsten Kommentatoren von Strategy in letzter Zeit.

Er verglich die angespannte Situation in Treasury-Unternehmen für digitale Vermögenswerte mit umfassenderen Entschuldungsereignissen bei Kryptowährungen und warnte davor, dass Rückkopplungsschleifen Verluste beschleunigen können, wenn sich die Hebelwirkung und die Stimmung verschlechtern.

„Bekommt sonst noch jemand LUNA 2022-Vibes auf MicroStrategy?“ Er gepostet am 26. Juni.

Vergleich der Strategie mit Terra/LUNA. Quelle: Charles Edwards

Die neutrale Sichtweise: Das eigentliche Risiko liegt in der Finanzierung der Märkte, nicht in Bitcoin

Während sich die pessimistische Stimmung rund um Strategy auf

Seiner Ansicht nach sind die Bitcoin-Bestände von Strategy weniger relevant als die Frage, ob das Unternehmen in Zeiten von Marktstress weiterhin effizient refinanzieren oder Kapital rollen kann.

Und obwohl das Versäumnis von STRC, seine „Bindung“ von 100 US-Dollar beizubehalten, große Bestürzung ausgelöst hat, ist STRC nicht an 100 US-Dollar gekoppelt, so wie ein Stablecoin an den Wert von 1 US-Dollar gekoppelt ist. Die Rendite wird einfach attraktiver, je weiter der Preis unter 100 US-Dollar fällt, was theoretisch dazu führen sollte, dass Käufer den Preis irgendwann wieder auf 100 US-Dollar drücken.

In einem mit Cointelegraph geteilten Bericht von Bitfire Research heißt es, dass die jüngsten Preisverwerfungen von STRC nicht als strukturelles Versagen interpretiert werden sollten.

Das Unternehmen argumentierte, dass De-Pegging-Ereignisse weitgehend von der Stimmung und den Liquiditätsbedingungen und nicht von Änderungen der zugrunde liegenden Fundamentaldaten oder des Solvenzprofils der Strategie bestimmt würden.

„Strategy (ehemals MicroStrategy) ist keinem kurzfristigen Insolvenzrisiko ausgesetzt“, schrieb das Unternehmen.

Bullenfall: Stress ist keine Insolvenz

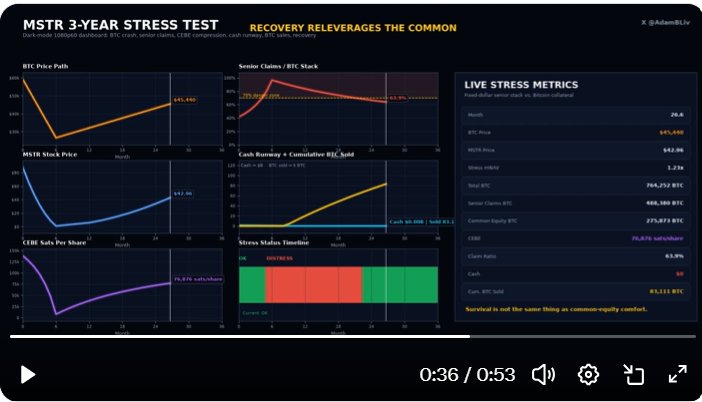

Strategiebefürworter Adam Livingston, ein Bitcoin-Befürworter und Autor, rannte was er als „dreijährigen MSTR-Stresstest“ unter extremen Bedingungen bezeichnete, darunter ein 55-prozentiger Bitcoin-Rückgang, geschlossene Kapitalmärkte und ein anhaltender Bargeldverbrauch, der große Bitcoin-Verkäufe erforderte, um seinen Verpflichtungen nachzukommen.

Verwandt: CryptoQuant warnt vor der Dividendendeckung von Strategy, da die Barreserve um 38 % sinkt

In seinem Modell nehmen die vorrangigen Forderungen von Strategy in Bitcoin-Betrachtungen stark zu, während das „Common Equity Bitcoin Exposure“ (CEBE) des Unternehmens deutlich abnimmt. Er beschrieb dies als „CEBE wird vernichtet“ und fiel von 138.161 Sats pro Aktie auf 7.884 Sats pro Aktie am Tiefpunkt der Simulation.

Todesspirale? Dieses Modell sagt nein. Quelle: Adam Livingston

Das Modell geht davon aus, dass während des Abschwungs keine neuen Bitcoin-Käufe oder Aktienemissionen getätigt werden, wobei im Laufe der drei Jahre etwa 115.727 BTC verkauft werden, um Verpflichtungen zu erfüllen, bevor die Stabilisierungsbedingungen zurückkehren.

Trotz der Schwere des Rückgangs zeigt das Modell von Livingston letztendlich, dass Strategy den Zyklus überlebt und am Ende über 700.000 BTC in der Bilanz verbleibt und sich die Nettovermögensstruktur erholt, sobald sich die Marktbedingungen normalisieren.

Welche Strategie hat sich tatsächlich geändert?

Das neue Rahmenwerk stellt den bisher explizitesten Versuch von Strategy dar, Bedenken hinsichtlich Liquiditäts- und Reflexivitätsrisiken auszuräumen.

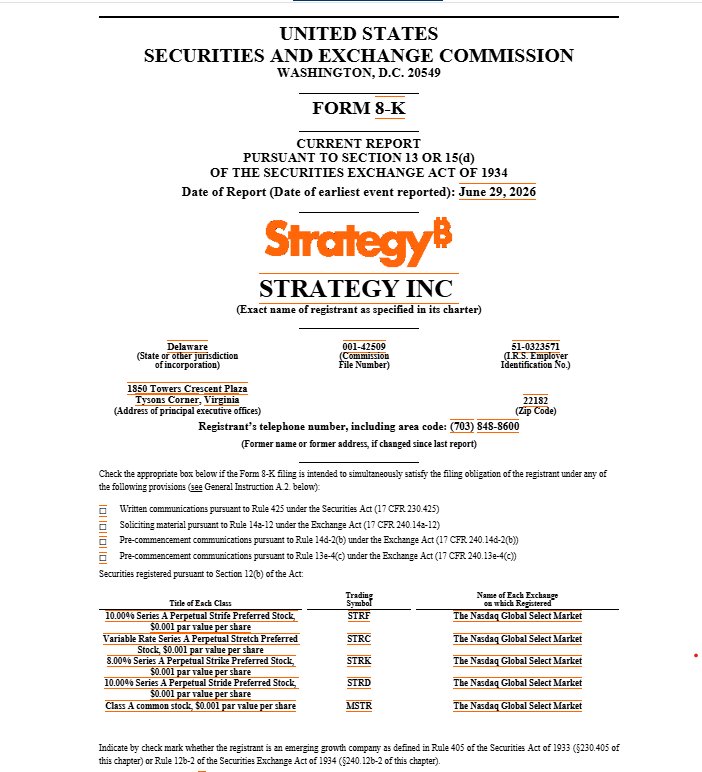

Schlüsselkomponenten von Strategy’s 8-K vom 29. Juni Einreichung Die darauf abzielen, das Vertrauen in das Unternehmen wiederherzustellen, umfassen Rückkäufe von MSTR-Aktien und STRC sowie einen großen Fokus auf die Erweiterung der Barreserven zur Zahlung von Dividenden. Die nukleare Option, bis zu 1,25 Milliarden US-Dollar an Bitcoin-Beständen zu verkaufen, um Dividenden zu zahlen, ist teilweise enthalten, um sicherzustellen, dass der Bitcoin-Maximalist Michael Saylor den Märkten widerstrebend Vermögenswerte verkaufen wird, wenn er dazu gezwungen wird.

8-K-Einreichung von Strategy, 29. Juni. Quelle: US Securities and Exchange Commission

Dhillon sagte, das Rahmenwerk verbessere „wesentlich“ die Transparenz darüber, wie Strategy unter Stress reagieren würde, wobei die erweiterte Reserve von 2,55 Milliarden US-Dollar und ein klarerer Bitcoin-Monetarisierungsplan dazu beitragen, das Vertrauen der Anleger zu stärken.

Aber Schiff darauf hingewiesen dass die aktuelle Marktkapitalisierung von MSTR 30 Milliarden US-Dollar beträgt, während der aktuelle Wert von Bitcoin 50 Milliarden US-Dollar beträgt. „Bis die Marktkapitalisierung von MSTR über den Wert seiner Bitcoin steigt, führt jeder Bitcoin, der durch die Ausgabe von MSTR-Aktien gekauft wird, zu einer negativen Bitcoin-Rendite“, sagte er.

Ein stärkeres Toolkit, dieselbe Kernaufgabe

Während das Rahmenwerk die Fähigkeit von Strategy stärkt, mit kurzfristigem Stress umzugehen, beseitigt es nicht die Abhängigkeit von den Kapitalmärkten, um seine umfassendere Bitcoin-Akkumulationsstrategie aufrechtzuerhalten.

Wie Dhillon gegenüber Cointelegraph sagte, wird der entscheidende Test darin bestehen, ob die Finanzierungsbedingungen auch in Zeiten von Marktstress zugänglich bleiben, und nicht allein die Bitcoin-Preisentwicklung.

Er fügte hinzu, dass die Aktualisierung die Strategie zur Kapitalallokation präzisiert und dem Management eine klarer definierte Reihenfolge der Abläufe gibt, was die Gesamtstrategie glaubwürdiger macht.

Für Kritiker wie Rodda bleibt die zugrunde liegende Sorge bestehen. Die Struktur der Strategie bleibt Rückkopplungsschleifen ausgesetzt, wenn die Liquidität sowohl an den Aktien- als auch an den Kreditmärkten knapper wird.

Während der Schritt von Strategy klarere Liquiditätspuffer, Rückkäufe und Notfalloptionen, einschließlich potenzieller Bitcoin-Verkäufe, einführt, ist die Debatte über strukturelle Reflexivität noch nicht vollständig gelöst.

Die Frage ist nun nicht, ob STRC theoretisch von Natur aus fragil ist, sondern ob das erweiterte Toolkit von Strategy einer längeren Phase des Kapitalmarktstresses standhalten kann und ob Anleger immer noch ein Engagement in einem Vehikel wünschen, das die Zyklen von Bitcoin verstärkt und das Risiko erhöht, anstatt sie einfach nur zu verfolgen.