Bildquelle: Getty Images

Nvidia (NASDAQ: NVDA) Die Aktie hat in den letzten Monaten ein bisschen Glanz verloren. Seit dem Höhepunkt von 149 US -Dollar Anfang Januar ist es 33% auf knapp 100 US -Dollar gesunken (wie ich tippe).

Der NVIDIA -Aktienkurs soll heute (23. April) um rund 5% höher eröffnen. Der Grund? Beruhigende Worte rund um die China -Zölle von Präsident Trump, der sich auch von der Vorstellung, den US -amerikanischen Vorsitzenden für Federal Reserve -Vorsitzende zu entfernen, distanziert hat. Der gesamte US -Aktienmarkt ist heute bereit, höher zu springen.

Leider ist es unwahrscheinlich, dass eine Deeskalation im US-China-Handelskrieg dazu führt, dass Nvidia seine abgestimmten H20-KI-Beschleuniger nach China exportieren darf. Die beiden Supermächte sind immer noch in einem Kampf um die globale Vormachtstellung mit KI -Technologie in Anspruch genommen.

Am 15. April kündigte Nvidia an, dass es in diesem Quartal aufgrund von Exportbeschränkungen eine Gebühr von bis zu 5,5 Mrd. USD übernehmen soll. In Anbetracht dessen denke ich, dass es sich lohnt, sich das neueste NVIDIA -Wachstum und die Aktienkursziele anzusehen.

Wachstumsprognosen

Beginnen wir mit dem ersten Quartal in diesem Jahr, was gegen Ende Mai gemeldet werden soll. Im Augenblick, Analysten Erwarten Sie, dass der Semiconductor Colossus Gewinne je Aktie (EPS) von 0,89 USD generiert. Das ist leicht nach den jüngsten Prognosen zurückzuführen.

Trotzdem wäre diese Zahl immer noch um 46% höher als das EPS von 0,61 USD im ersten Quartal im letzten Jahr.

In Bezug auf den Umsatz wird NVIDIA voraussichtlich 43,1 Mrd. USD (65% gegenüber dem Vorjahr) prognostizieren. Für den Kontext wären das rund 51% mehr als das gesamte Geschäftsjahr 2023 des Unternehmens (über den größten Teil von 2022, bevor Chatgpt veröffentlicht wurde).

Mit anderen Worten, Nvidia macht jetzt wesentlich mehr pro Quartal als es pro Jahr vor ein paar Jahren machte!

Analysten wenden sich an das gesamte Jahr und sehen derzeit einen Umsatz von 54% auf 201 Mrd. USD mit EPS von 4,43 USD (48% Wachstum). Dann wird der Umsatz prognostiziert, dass das Geschäftsjahr 29 über 300 Mrd. USD steigt. Kaum Fußgänger!

Aktienkursziel

Denken Sie daran, dass diese Zahlen auch dann prognostiziert werden, wenn KI-bezogene Verkäufe nach China nach und nach erstickt werden. Die Gedanken verderben sich zu überlegen, wie schnell Nvidia wachsen würde, wenn es frei wäre, seine leistungsstärksten KI -Chips zu verkaufen AlibabaAnwesend TencentAnwesend BaiduBytedance und der Rest.

In diesem Szenario müssten Sie jahrelang ein hoh zweistelliges Wachstum von zweistelligem Wachstum nehmen, um das Unternehmen wahrscheinlich zu setzen Marktkapitalisierung signifikant höher als die aktuellen 2,4 -° C -US -Dollar.

Leider wendet sich der chinesische KI -Sektor nun an Huawei, als Nvidia den KI -Markt insgesamt verlässt. Dieses Problem in Kombination mit Tarifen und dem Risiko, dass US-amerikanische Tech-Giganten ihre KI-bezogenen Ausgaben senken könnten, hat die Stimmung für NVIDIA-Aktien beeinträchtigt.

Als Reaktion darauf haben viele Analystenteams ihre Preisziele in letzter Zeit gesenkt. Bank of America Die Wertpapiere haben beispielsweise sein Ziel von 200 USD auf 160 US -Dollar reduziert.

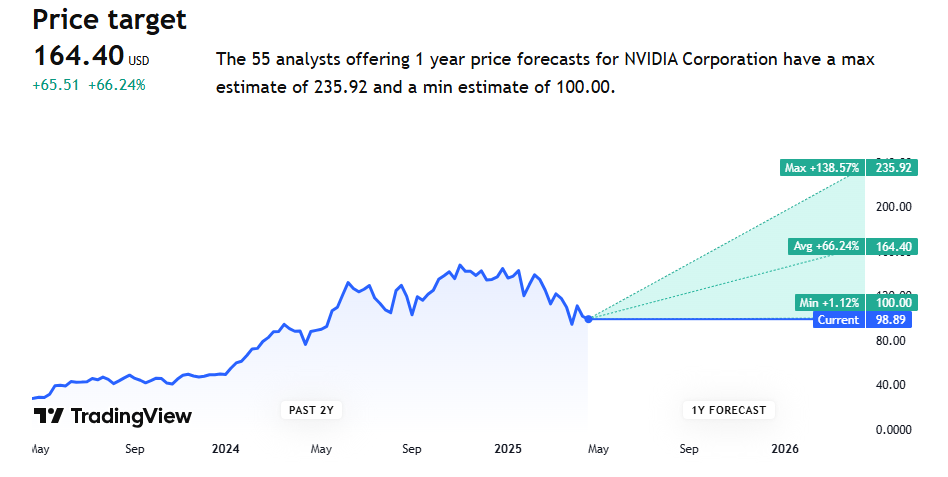

Der aktuelle Konsens unter den Wall Street -Analysten liegt bei 164 USD – ungefähr 66% höher als das aktuelle Niveau.

Basierend auf der diesjährigen EPS-Schätzung beträgt das zukunftsgerichtete Preis-Leistungs-Verhältnis der Aktie nur 23. Dies wird voraussichtlich bis zum nächsten Jahr auf ein wenig unter 18 Jahren fallen.

Nvidia kommt nicht ohne Risiko, einschließlich steigender Wettbewerbs- und Supply -Chain -Unsicherheiten im Zusammenhang mit dem Brauhandelskrieg. Aber bei seiner aktuellen Bewertung denke ich, dass es für langfristige Anleger nachdenken lohnt.