Die wichtigsten Vermögenswerte waren am Dienstag in den Charts, als die Märkte am 2. April auf Trumps „Befreiungstag“ -Tarife gegründet wurden.

Die Gold- und Ölpreise wurden von ihren Montaghochs gestrichen, während die US -amerikanische Anleihenrenditen und der US -Dollar als Tarifunsicherheit fiel.

Schauen Sie sich die Schlagzeilen an, die Sie möglicherweise im letzten verpasst haben Handelssitzungen!

Schlagzeilen:

- RBA hielt die Raten bei 4,10% stabilAud erholte sich als Gouverneur Bullock Tempered Dowish RBA Takeaway

- Japan Tankan Manufacturing Index für Q1 2025: 12 (12 Prognose, 14 vorher); Der Index des Nicht-Herstellers stieg von 33 auf 35 (gegenüber 33 erwartet)

- China Caixin Herstellung PMI für März: 51,2 (50,6 Prognose, 50,8 vorher); Die Fabrikpreise wurden reduziert; Der Arbeitsmarkt verbesserte sich “geringfügig”

- Japan AU Jibun Bank Final Manufacturing PMI für den März von 48,3 auf 48,4 weiter überarbeitet; Die Schaffung von Arbeitsplätzen war die bisher am schnellsten gesehene im Jahr 2025; Ausgangsinflation auf ein fünfmonatiges Tief

- Frankreich HCOB Final Manufacturing PMI für März: 48,5 (48,9 Prognose; 45,8 Vorherige)

- Deutschland HCOB Final Manufacturing PMI für März: 48,3 (48,3 Prognose; 46,5 vorher)

- Euro Area HCOB Final Manufacturing PMI für März: 48,6 (48,7 Prognose; 47,6 vorher)

- Euro Area CPI für März: 2,2% y/y (2,1% Prognose; 2,3% früher); 0,6% m/m (0,6% Prognose; 0,4% vorherige); Kern -CPI bei 2,4% y/y (2,6% Prognose; 2,6% vorher)

- Schweiz Beschaffung.Ch Manufacturing PMI für März: 48,9 (50,5 Prognosen; 49,6 Vorher)

- UK S & P Global Final Manufacturing PMI für März: 44,9 (44,6 Prognose; 46,9 vorher)

- S & P Global Canada Manufacturing PMI für März: 46,3 vs. 47,8 vorher

- US S & P Global Final Manufacturing PMI für März: 50,2 (49,8 Prognose; 52,7 vorher)

- US ISM Herstellung PMI für März: 49,0 (50,0 Prognose; 50,3 vorherige); Die Preise stiegen +7,0 auf 69,4; Die Beschäftigung fiel -2,9 auf 44,7

- US -Jolts Jobs Openings für Februar: 7,57 m (7,6 m Prognose; 7,74 m vorher); Die Beendigung fiel auf 3,2 m gegenüber 3,27 m vorher

- Tom Barkin, nicht stimmberechtigte FOMC, sagte, dass Trumps Zölle sowohl Inflation als auch Arbeitslosigkeit erhöhen könnten

- European Commission President Ursula von der Leyen Es wurde angedeutet, dass US -Diensteexporte, einschließlich derjenigen von großen Technologieunternehmen, in Vergeltung für Trumps „Befreiungstag“ -Tarife getroffen werden

- Kanada PM Mark Carney wiederholte seine Bereitschaft, „Vergeltungsmaßnahmen“ zu erlassen, falls es zusätzliche Zölle für kanadische Waren am 2. April geben sollte

Breite Marktpreisaktion:

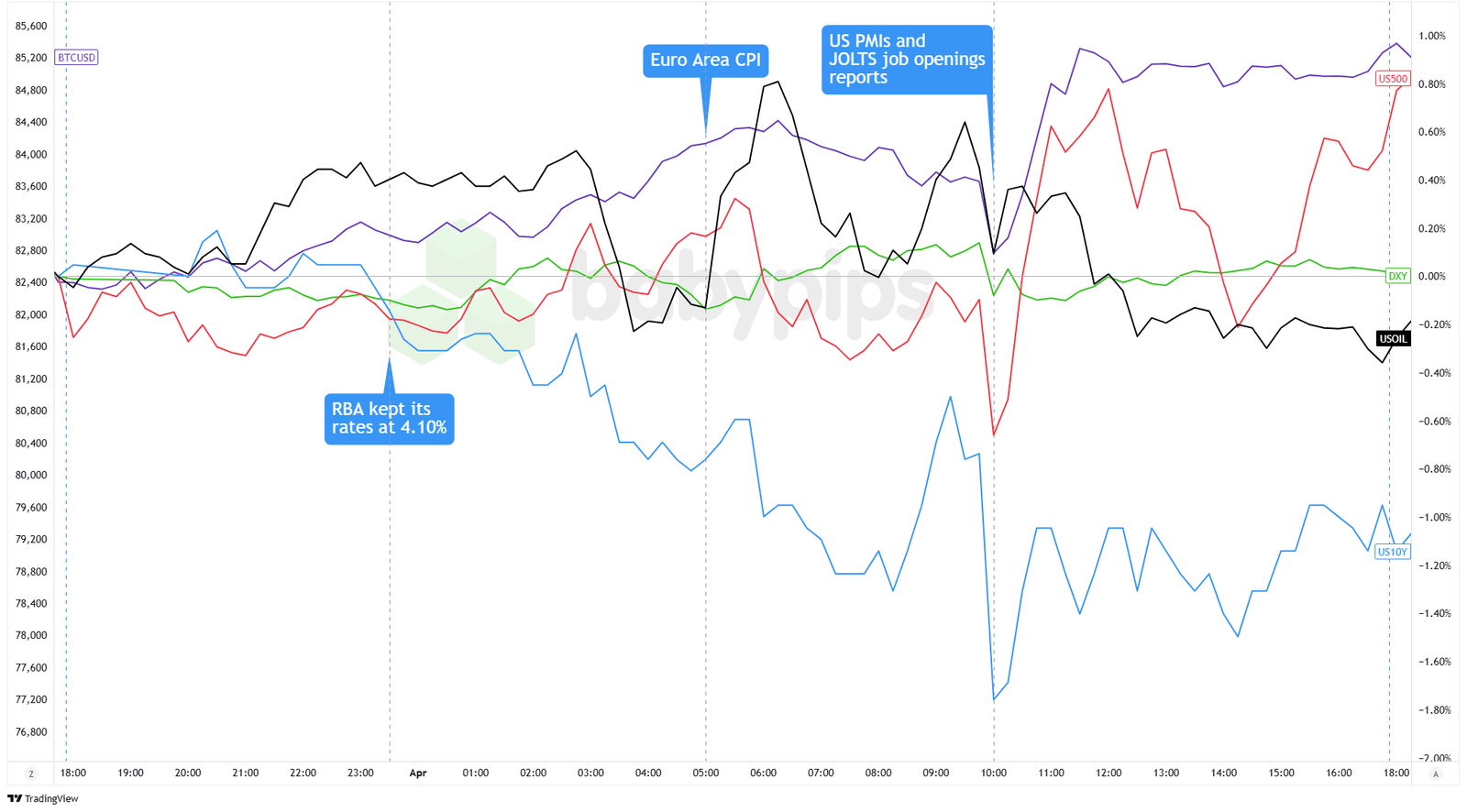

{kind=link}

Dollarindex, Gold, S & P 500, Öl, US 10-jährige Ertrag, Bitcoin-Overlay Diagramm von TradingView

Die wichtigsten Vermögenswerte waren am Dienstag überall, als Händler vor der für den 2. April geplanten Tarifankündigung von Präsident Trump positioniert waren.

Frühe Bedenken stammten aus einem Bericht der Washington Post, in dem darauf hingewiesen wurde, dass die Adjutanten des Weißen Hauses einen Tarifvorschlag von 20% für die meisten Importe entworfen hatten, obwohl Berater betonten, dass keine endgültige Entscheidung getroffen worden war. Trump deutete später an, dass er mit einem “wechselseitigen” Ansatz “sehr nett” sein würde.

Diese dürftige Wirklichkeit lieferte die 10-jährige Renditen auf 4,16%-die niedrigsten seit Dezember-, als die Anleger sich in sichere Häfen verwandelten. Aktien schwangen den ganzen Tag hin und her, gefangen zwischen Handels -Jitter und potenzielle Schnäppchenjagd. Biotech- und Pharma -Namen belasteten die Indizes, aber Software -Aktien zeigten eine relative Stärke. In Europa ging es den Märkten besser ab, wobei Deutschland um 1,67%sprang.

Gold zog sich geringfügig von Rekordhochs zurück, und WTI-Öl zog sich inmitten von Versorgungsproblemen von fünf Wochen zurück, nachdem Trump Russland mit Ölzöllen von 25-50% bedroht hatte und den Iran vor „Bombardieren“ warnte, wenn es einem Atomabkommen nicht zustimmte.

Bitcoin erlebte eine erhebliche Volatilität und handelte sich zwischen 82.600 und 85.400 US -Dollar, bevor er rund 85.200 USD begann. US -Wirtschaftsdaten enttäuschten von der Fertigungsaktivität, die sich im März mit 49,0 zusammensetzte, obwohl die Bauausgaben um 0,7%stiegen und die Erwartungen übertrafen.

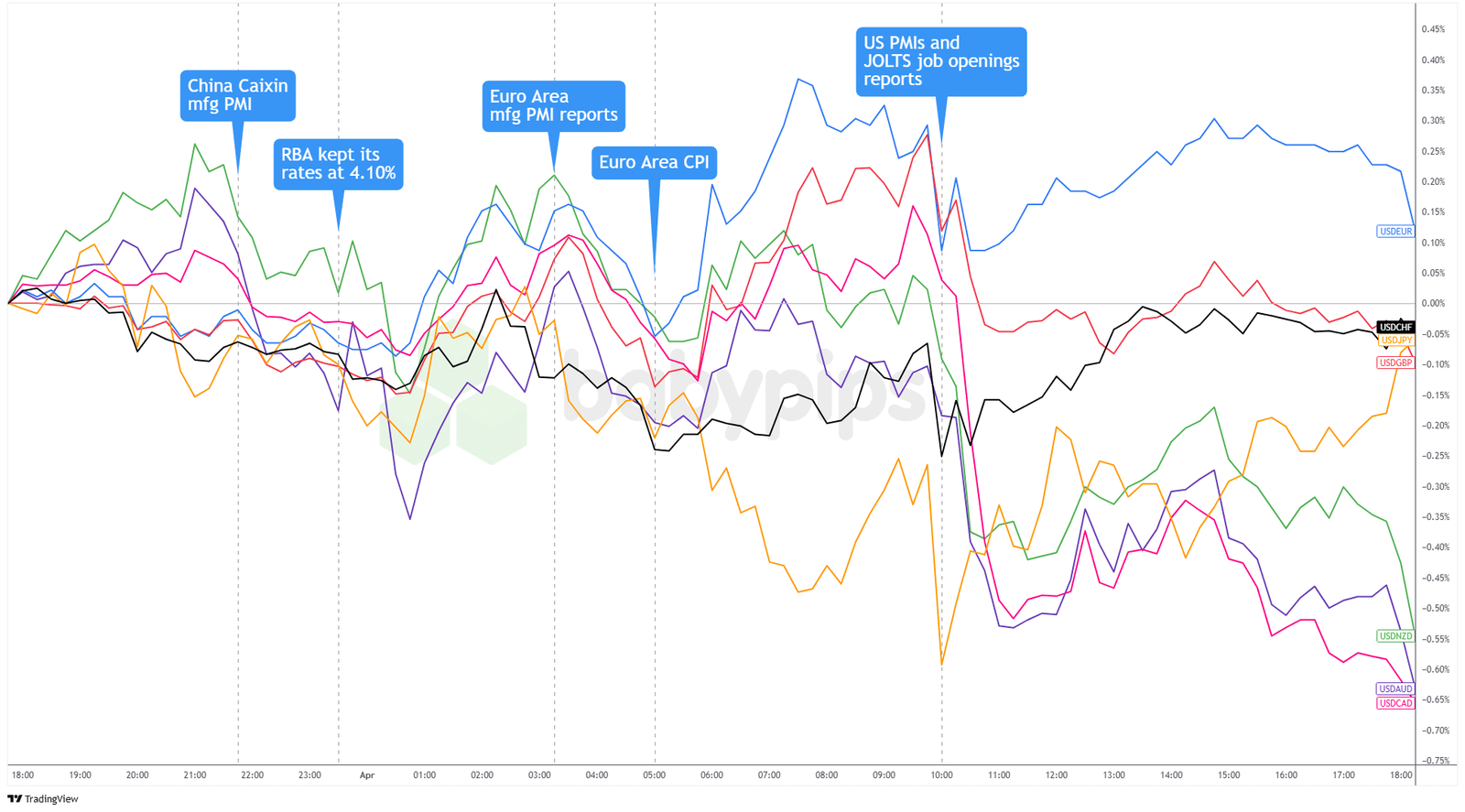

FX -Marktverhalten: US -Dollar vs. Majors:

Überlagerung von USD gegenüber großen Währungen Diagramm von TradingView

Der US -Dollar war am Dienstag überall, als Händler auf ein Wirbel gemischter Daten und Richtlinienüberschriften reagierten. Das Greenback begann schwächer, wahrscheinlich, als die optimistische PMI (51,2) China Caixin herstellen und die Risikostimmung und die Safe-Haven-Ströme beschnitten hatten. Der Nachteil, auch nach dem RBA hielt die Raten bei 4,10% stabilvorerst eine begrenzte politische Abweichung vorschlägt.

In Europa tauchte der Dollar trotz schwacher PMI (48,6) in Euro -Gebiet anfangs ein, wurde jedoch nach weicheren Inflationsdaten (2,2% y/y) wieder auf dem Boden. Der Druck erhöhte wahrscheinlich die Chancen eines Aprils EZB Zinsenkürzung, was zu einer Neubewertung von Zinsdifferentialen zugunsten des Dollars führt.

In der US -amerikanischen Sitzung kam mehr Maßnahmen. Enttäuschende ISM-Herstellungs- und Jolts-Stellenangebote erhöhten die Wahrscheinlichkeit von Fed-Zinssenkungen und lösten einen scharfen Ausverkauf im Dollar aus. Dieser Schritt fiel mit den 10-jährigen US-Renditen auf 4,156%zusammen, die niedrigsten seit Dezember, da die Nachfrage nach Safe-Haven unter Unsicherheit der Tarif zustieg.

Später in der Sitzung stabilisierte sich der Dollar, als sich die Aufmerksamkeit auf Trumps bevorstehende Tarifkündigung wandte. Berichte, die auf einen engeren, gezielten Ansatz deuten, ließen einen gewissen Druck ab. Der Dollar endete gemischt, aber im Allgemeinen schwächer gegen Rohstoffwährungen.

Bevorstehende potenzielle Katalysatoren im Wirtschaftskalender:

- Frankreich staatliches Haushaltsbilanz um 6:45 Uhr GMT

- Spanienarbeitslosigkeit ändert sich um 7:00 Uhr GMT

- US ADP-Beschäftigungsveränderung der Non-Farm um 12:15 Uhr GMT

- US -Fabrikbestellungen um 14:00 Uhr GMT

- US -Rohölbestände um 14:30 Uhr GMT

- US -Präsident Trump, um um 20:00 Uhr GMT eine Rede zu halten

- FOMC -Mitglied Kugler, um um 20:30 Uhr GMT eine Rede zu halten

Händler können mit einem relativ ruhigen Kalender der europäischen Sitzung erwarten, wobei die zweitklassigen Daten wie das französische Haushaltsbilanz und die spanische Arbeitslosigkeit, die wahrscheinlich keine größeren Schritte auswirken, nicht die deutsche Anleiheauktion überrascht.

In den USA könnten Tarifprobleme mit Trump um 20:00 Uhr GMT eine Rede erwärmen. In der Zwischenzeit werden die Augen auch im ADP -Beschäftigungsbericht für Hinweise vor dem NFP -Bericht am Freitag stehen.

Vergessen Sie nicht, unser brandneues Auschecken zu überprüfen Forex -Korrelationsrechner Wenn Sie Geschäfte nehmen!