Bildquelle: Getty Images

Ich bin immer auf der Suche nach Top-Wachstumsnamen für meine ISA und Palantir (NASDAQ:PLTR)-Aktie würde sicherlich als eine davon gelten.

Denn seit 2020 ist der Umsatz des Softwareunternehmens von 1,1 Milliarden US-Dollar auf voraussichtlich 7,2 Milliarden US-Dollar in diesem Jahr gestiegen. Auch die Gewinne sind explodiert und haben den Aktienkurs in dieser Zeit um atemberaubende 1.469 % steigen lassen.

Seit November ist die Aktie jedoch um 29 % gefallen. Stellt dies eine großartige Gelegenheit dar, Palantir zu meiner ISA hinzuzufügen? Hier sind meine Gedanken.

Beschleunigtes Wachstum

Im Gegensatz zu vielen Softwareunternehmen betreibt Palantir keine Datenplattform, die Kunden nur ansehen. Stattdessen wird Software entwickelt, die chaotische, verstreute Daten zusammenführt und in Erkenntnisse umwandelt, auf die Entscheidungsträger schnell und in Echtzeit reagieren können.

Während sich das Unternehmen in der Verteidigungs- und Geheimdienstwelt einen Namen gemacht hat, ist es nun der kommerzielle Bereich, der sich eines explosionsartigen Wachstums erfreut. Insbesondere die AIP (Artificial Intelligence Platform) ermöglicht es Unternehmen, große Sprachmodelle (LLMs) sicher für ihre privaten Daten bereitzustellen.

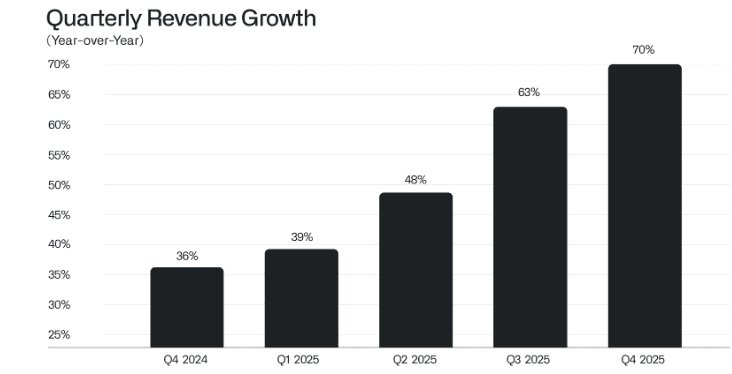

Im vierten Quartal stiegen die kommerziellen Einnahmen um 137 % auf 507 Mio. US-Dollar. Und Palantir schloss 180 Deals im Wert von mindestens 1 Mio. US-Dollar und 61 Deals im Wert von 10 Mio. US-Dollar oder mehr ab. Der vierteljährliche Nettogewinn betrug 609 Millionen US-Dollar, was einer Marge von 43 % bei einem Gesamtumsatz von 1,4 Milliarden US-Dollar entspricht.

Was viele Anleger begeistert – und die Aktie in die Höhe getrieben hat – ist, dass sich die Wachstumsrate des Unternehmens in den letzten Quartalen beschleunigt hat.

Ein polarisierendes Unternehmen

So beeindruckend das auch ist, ich habe doch ein paar Bedenken. Einer davon ist, dass Palantir ein politisch polarisierendes Unternehmen ist, das bei vielen Menschen den Ruf eines Schreckgespensts genießt.

Am Wochenende veröffentlichte das Unternehmen beispielsweise einen 22-Punkte-Beitrag online. Darin heißt es, dass freie und demokratische Gesellschaften „brauchen“harte Macht” um sich durchzusetzen und eine Zukunft voller autonomer KI-Waffen vorherzusagen. Natürlich löste dies in manchen Kreisen eine Gegenreaktion aus.

Die Frage ist nicht, ob KI-Waffen gebaut werden; Es geht darum, wer sie bauen wird und zu welchem Zweck. Unsere Gegner werden nicht innehalten, um sich theatralischen Debatten über die Vorzüge der Entwicklung von Technologien mit kritischen militärischen und nationalen Sicherheitsanwendungen hinzugeben. Sie werden fortfahren.

Palantir.

Aufgrund dieser Rhetorik fordern einige liberale Abgeordnete die Regierung auf, den 330-Millionen-Pfund-Vertrag des NHS mit Palantir aufzukündigen. Und da seine Technologie im Iran-Krieg und von der US-amerikanischen Einwanderungs- und Zollbehörde (ICE) weit verbreitet ist, dürfte es mit Sicherheit zu weiteren Kontroversen kommen.

Die zweite Sorge betrifft die Bewertung. Derzeit verfügt Palantir über ein gewaltiges Vermögen von 353 Milliarden US-Dollar MarktkapitalisierungEs wird jedoch erwartet, dass das Unternehmen in diesem Jahr nur einen Umsatz von rund 7,2 Milliarden US-Dollar erwirtschaftet. Dies bedeutet, dass es zukunftsorientiert gehandelt wird Preis-Umsatz-Verhältnis von fast 50.

Und obwohl Wall-Street-Analysten bis 2028 mit einer Verdoppelung des Umsatzes rechnen, handelt es sich immer noch um eine unglaublich teure Aktie. Sollte sich das Wachstum unerwartet verlangsamen, würde sich die Bewertung mit ziemlicher Sicherheit als unhaltbar erweisen.

Also, was ist mein Zug?

Palantir ist zweifellos ein spannendes Unternehmen mit superstarken Margen und einem langen Wachstumspotenzial. Das Unternehmen verfügt außerdem über eine ausgeprägte Unternehmenskultur, die dafür sorgt, dass es der Konkurrenz voraus ist und sich auf die Langfristigkeit konzentriert.

Es ist jedoch auch politisch polarisierend, und ich befürchte, dass dies seine internationalen Wachstumsaussichten, insbesondere in Europa, verringern könnte. Da der Aktienhandel sehr teuer ist, möchte ich diese Aktie vorerst nicht kaufen.