Seit 2024 hat Bitcoin (BTC) nach Zinserhöhungen durch die Bank of Japan (BOJ) vier große Korrekturen verzeichnet, mit Rückgängen zwischen 18 % und 28 %. Diese Dynamik lenkt die Aufmerksamkeit erneut auf die politische Entscheidung der BOJ vom 16. Juni.

Die Daten deuten derzeit auf vielfältigen Druck auf BTC hin, wobei die Verteilung der BTC-Wale und die Devisenzuflüsse möglicherweise größeres Gewicht haben als die japanische Geldpolitik.

BOJ-Anhebungen und Bitcoin-Rückgänge: Wird sich die Geschichte wiederholen?

Der Zusammenhang zwischen der BOJ-Politik und Bitcoin hat an Aufmerksamkeit gewonnen, da auf jede Zinserhöhung seit der Beendigung der Negativzinspolitik Japans eine beträchtliche Korrektur folgte.

Nach dem Anstieg am 19. März 2024 korrigierte Bitcoin um 18 %. Dem Anstieg am 31. Juli 2024 ging ein Rückgang um 18,5 % voraus.

Nach der Erhöhung vom 24. Januar 2025 fiel Bitcoin um fast 25 %, während auf die Entscheidung vom 19. Dezember 2025 ein Rückgang um 28 % folgte.

Über alle vier Ereignisse hinweg betrug der durchschnittliche Rückgang von Bitcoin 22,4 %.

BTC/USD, Ein-Wochen-Chart. Quelle: Cointelegraph/TradingView

Die Verkäufe fanden nicht unter identischen Bedingungen statt. Die Korrektur im März 2024 folgte dem Ausbruch von Bitcoin auf neue Allzeithochs während des Bitcoin-Exchange-Traded-Fonds-(ETF-)Spot-Zyklus. Der Rückgang im Juli 2024 folgte auf Monate der Konsolidierung unterhalb der Höchstwerte und fiel mit der starken Entspannung des Yen-Carry-Trades zusammen, der sich auf die globalen Märkte auswirkte.

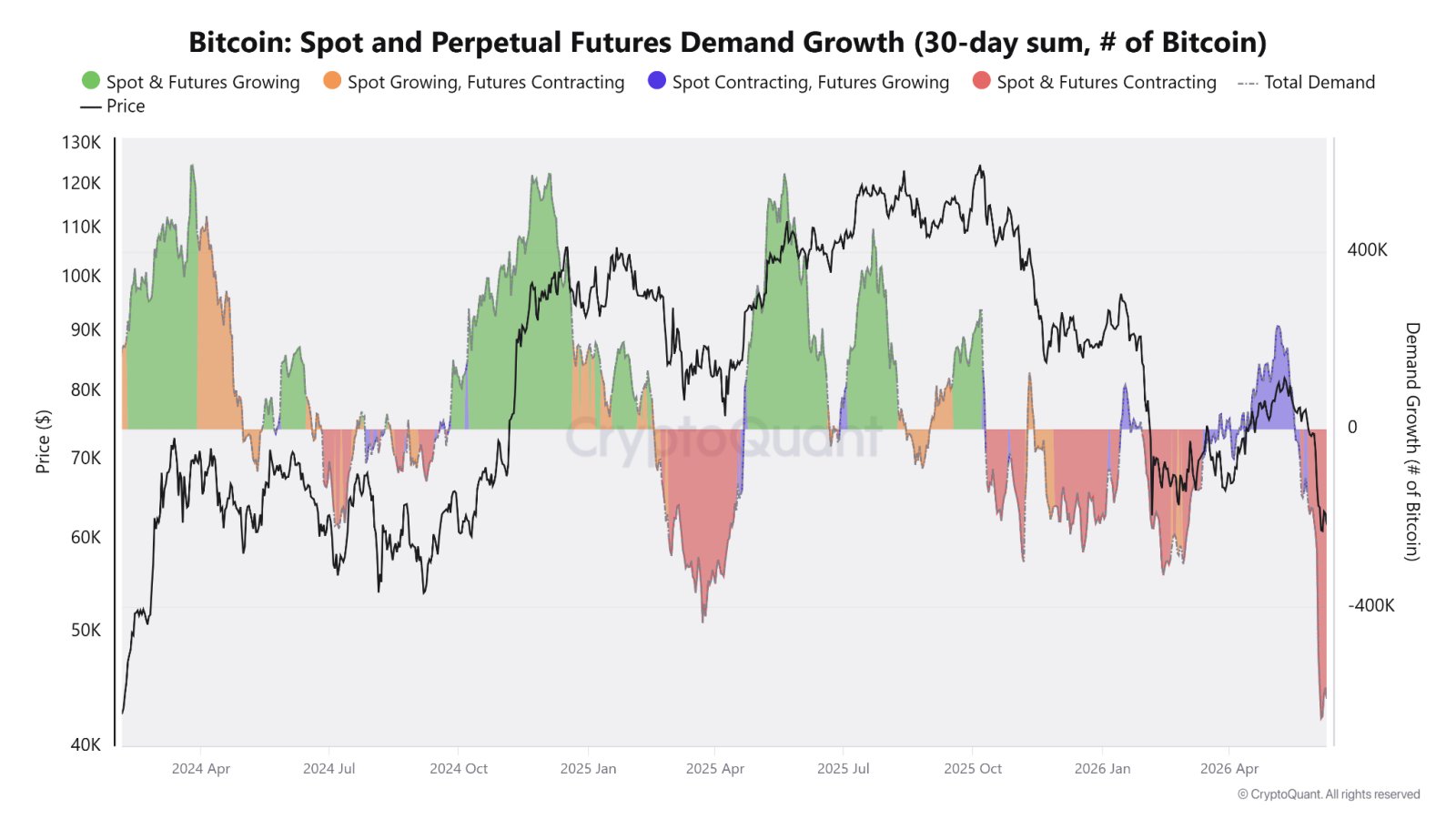

Es folgten die Drawdowns im Januar und Dezember 2025 erweitert Rallyes und Kontraktionsphasen sowohl für die 30-Tage-Nachfrage von BTC-Spot- als auch von Futures.

BTC: Spot- und Perpetual-Futures erfordern Wachstumsrückgang. Quelle: CryptoQuant

Die Beziehung zwischen der BOJ-Politik und Bitcoin wird oft mit dem Yen-Carry-Trade in Verbindung gebracht. Über Jahre hinweg haben sich Investoren zu niedrigen Zinssätzen Yen geliehen und dieses Kapital in ertragsstärkere Vermögenswerte wie Aktien und Kryptowährungen investiert.

Wenn die BOJ die Zinsen erhöht, können einige dieser Positionen reduziert werden, was die Risikoanlagen belastet. Die Erhöhung im Juli 2024 fiel mit einer der größten Carry-Trade-Abwicklungen der letzten Jahre und einem starken Ausverkauf auf den globalen Märkten, nicht nur bei BTC, zusammen.

Der Einfluss dieser besonderen Erkrankung scheint heute geringer zu sein. Die BOJ hat die Zinsen bereits im März 2024 von -0,1 % auf 0,75 % angehoben, während die Rendite 10-jähriger japanischer Staatsanleihen gesenkt wurde geklettert von 0,63 % im gleichen Zeitraum auf 2,68 %.

Anstieg der Rendite 10-jähriger japanischer Anleihen seit 2024. Quelle: TradingEconomics

Da die Kreditkosten Japans bereits höher sind als während der Ära der Negativzinsen, stellt jede weitere Erhöhung einen kleineren Politikwechsel dar als die anfängliche Abkehr der BOJ von der ultralockeren Geldpolitik. Bei der Sitzung am 16. Juni würde eher ein bestehender Straffungszyklus verlängert als ein neuer eingeführt.

Ebenso stellte der Marktanalyst Cryptic Trades fest, dass die Besorgnis über eine erneute Auflösung des Yen-Carry-Trades übertrieben sei, und argumentierte, dass Japan sich im Jahr 2024 tatsächlich von seinem deflationären politischen Rahmen entfernt habe. Der Analyst hinzugefügt,

„Der Yen-Carry-Trade ist seit 2024 tot. Er ist auch ein GROSSER Nichts-Burger für die Märkte.“

BTC-Wale erhöhen den Druck

Während es sich bei der BOJ-Sitzung um ein Makroereignis handelt, das Händler möglicherweise beobachten, deuten On-Chain-Daten auf eine unmittelbarere Druckquelle hin.

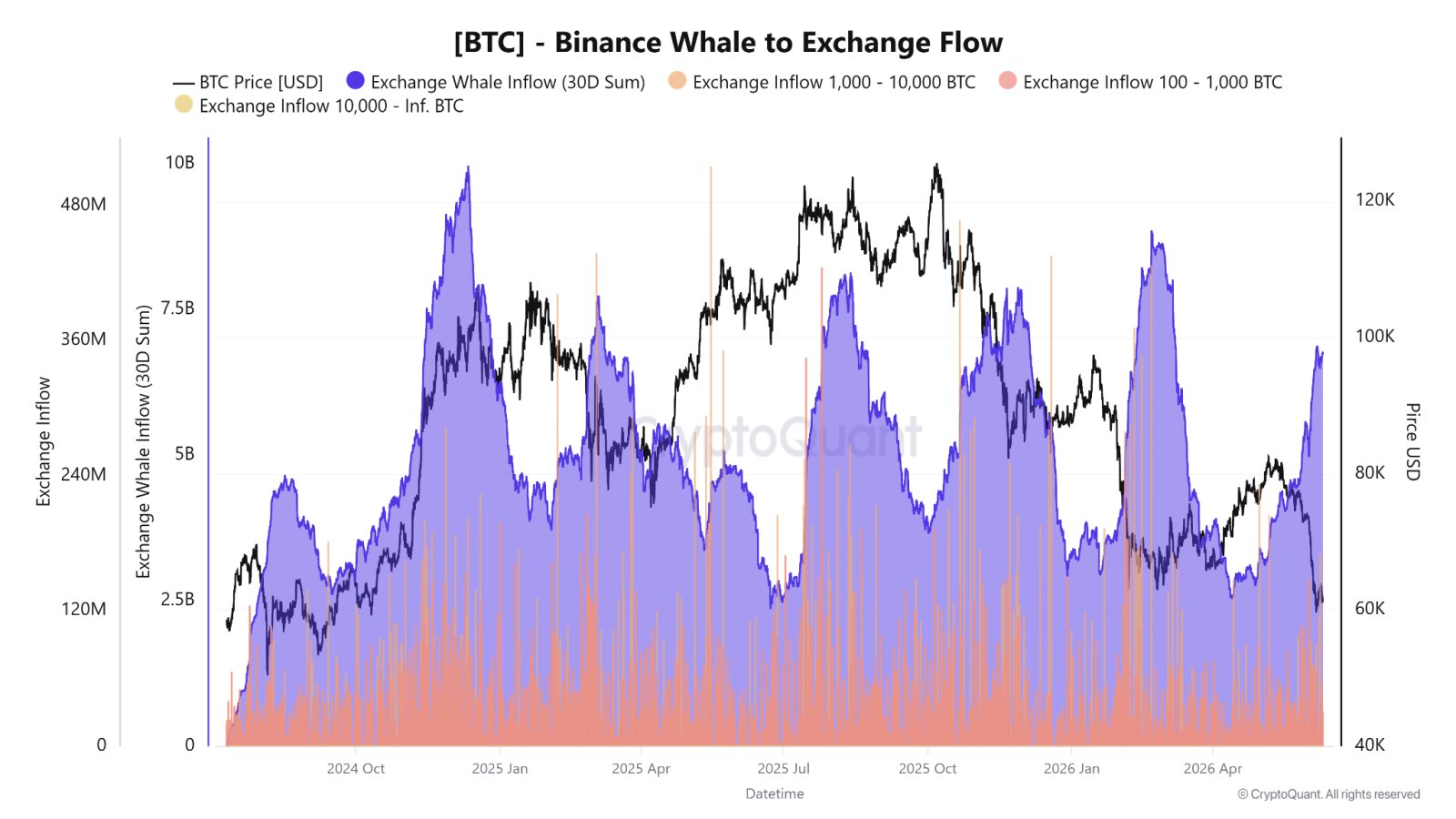

Krypto-Analyst MorenoDV notiert dass Binance seit Beginn des Ausverkaufs Anfang Juni steigende BTC-Zuflüsse aus Wallets mit 100–1.000 BTC und 1.000–10.000 BTC verzeichnet hat. Infolgedessen ist der 30-Tage-Walzufluss der Börse auf 6,6 Milliarden US-Dollar gestiegen.

Bitcoin-Wal zum Austauschfluss. Quelle: CryptoQuant

Der Druck ist bereits in der realisierten Aktivität sichtbar. Kurz- und langfristige Wale haben während des Rückgangs insgesamt Verluste in Höhe von mehr als 2,5 Milliarden US-Dollar eingefahren, was darauf hindeutet, dass einige Großinhaber ihr Engagement aktiv reduziert haben.

Kurzzeitwale scheinen besonders gefährdet zu sein. Die Kohorte trägt etwa 16 Milliarden US-Dollar an nicht realisierten Verlusten, nachdem sie Anfang Mai kurzzeitig für etwa zehn Tage in die Gewinnzone zurückgekehrt war. Diese Positionen liegen nun nahe am Break-Even-Niveau und stellen bei Erholungsphasen eine potenzielle Versorgungsquelle dar. MorenoDV sagte:

„Zusammengenommen beschreiben diese drei Messwerte das Stressprofil eines Bärenmarkts im Spätstadium: kapitulierende Wale, Verteilung in Schwäche und eine fragile kurzfristige Kohorte mit dem Finger am Abzug.“