Aktien, die durch KI-Ausgaben angetrieben werden

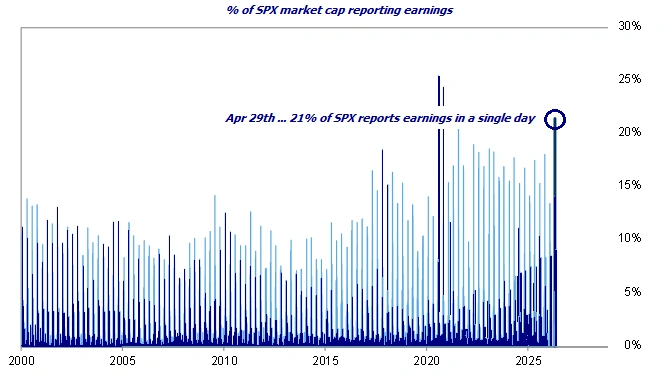

Dies ist die Woche, in der das Band mit dem Handel mit Stimmungsmusik aufhört und mit dem Handel mit harten Beweisen beginnt. Wie bereits vorhergesagt, landen Gewinne und Politik nun auf derselben Landebahn, wobei alle G5-Zentralbanken ans Mikrofon treten, während die Hormuz-Verhandlungen weiterhin über die Schlagzeilen flimmern. Mehr als 42 % der S&P-Berichte diese Wochewas einer Marktkapitalisierung von etwa 29 Billionen US-Dollar entspricht, was bedeutet, dass dies nicht mehr nur eine Gewinnsaison ist. Es handelt sich um einen vollständigen Marktstresstest, bei dem KI-Optimismus, Zinserwartungen, Ölrisiko und geopolitische Hoffnung in Echtzeit auf den Markt gebracht werden.

…und am Mittwoch verdichtet sich alles zu einem einzigen Aufprallpunkt. Eine der konzentriertesten Gewinnsitzungen in der Marktgeschichte, gemessen am schieren Prozentsatz der Index-Marktkapitalisierung, die in einem einzigen Fenster gemeldet wird. Hierbei handelt es sich nicht um eine Tropfinformation; es ist ein Liquidität als Kalendereintrag getarntes Ereignis. Alphabet, Microsoft, Amazon und Meta Platforms schlugen alle nach Börsenschluss zu und zwangen den gesamten KI-Komplex effektiv dazu, seine Bücher in einem koordinierten Druck zu kennzeichnen. Dann greift Apple einen Tag später ein, weniger als Nachbereitung, sondern eher als endgültige Kalibrierung, ob die Verbraucherseite der Gleichung noch das Gewicht tragen kann.

Hier hört das Konzentrationsrisiko auf, ein langsames Brennen zu sein, und wird zu einem Ereignis. Die Generäle berichten gleichzeitig, und wenn das passiert, kann sich der Markt nicht den Luxus einer narrativen Drift gönnen. Der Preis wird sauber und unmittelbar neu bewertet, und zwar im kalten Licht der realisierten Gewinne im Vergleich zu den Erwartungen, die die ganze schwere Arbeit geleistet haben.

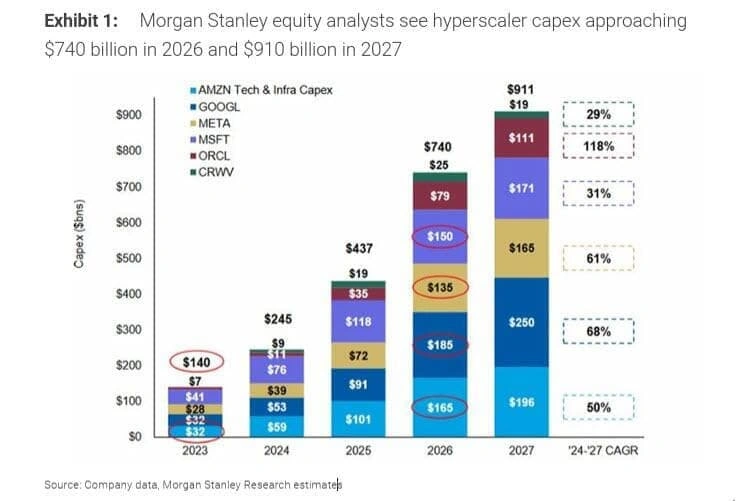

An diesem Tag geht es nicht um die schlagzeilenträchtigen EPS-Schläge oder -Fehlschläge; es geht um die Klempnerarbeit hinter der Geschichte. Hier befasst sich der Markt mit Prognosen für zukünftige Investitionen, um zu sehen, ob die KI-Erzählung immer noch mit Vollgas finanziert wird oder stillschweigend rationiert wird. Das Band kennt die Zahl, mehr als 740 Milliarden US-Dollar an KI-Investitionen sind bereits für 2026 angekündigt, aber es weiß nicht, ob diese Zahl hält, wächst oder an den Rändern durchsickert.

Wenn Alphabet, Microsoft, Amazon und Meta Platforms die Bücher öffnen, berichten sie nicht nur über Gewinne; Sie zeichnen faktisch die nächste Phase des Zyklus ab. Capex ist der Sauerstoff in diesem Geschäft. Wenn diese Verpflichtungen intakt bleiben oder, was noch wichtiger ist, weiter angehoben werden, interpretiert der Markt dies als Bestätigung dafür, dass sich der KI-Ausbau immer noch im Landraub-Modus befindet, und Multiplikatoren können ihre Höhe rechtfertigen.

Aber wenn es auch nur einen Anflug von Zögern gibt, einen subtilen Übergang von aggressiver Expansion zu Kapitaldisziplin, muss der gesamte Komplex neu bewertet werden. Denn dieser Aufschwung basierte nicht auf dem, was KI heute ist, sondern auf dem, was erwartet wird, und diese Erwartung wird durch Investitionsausgaben finanziert. Schneiden Sie die Kraftstoffleitung ab, und sei es auch nur geringfügig, und die Spiralfeder in der Positionierung lässt sich nicht sanft abwickeln; es schnappt.

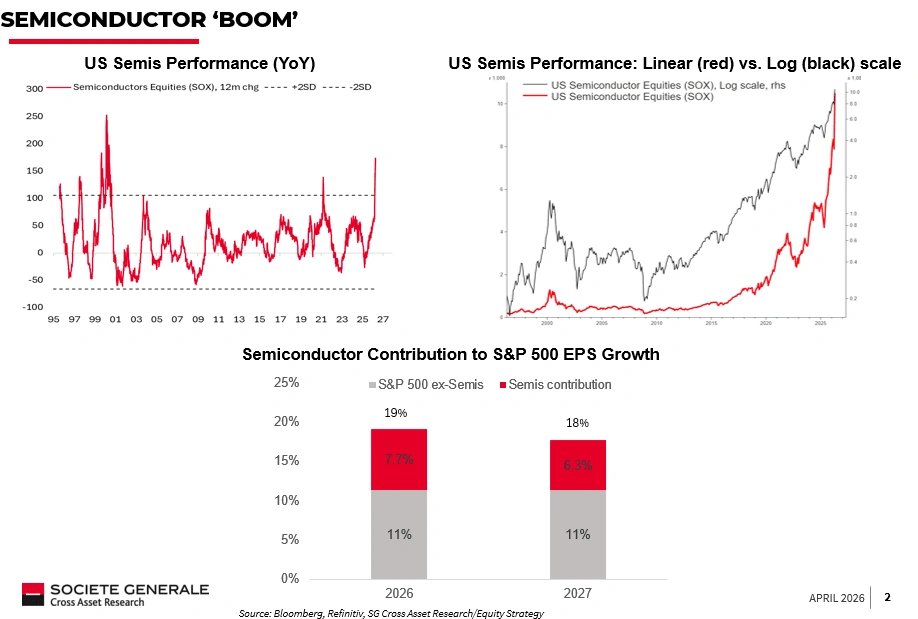

Halbleiter sind nicht mehr nur Teil der Geschichte, sie sind der Übertragungsmechanismus. Die direkten Nutznießer dieser Investitionsflut und im Moment der klarste Ausdruck dafür, wohin das Geld tatsächlich fließt. Im bisherigen Jahresverlauf sind sie um 42 % gestiegen, so dass die sogenannte Führungskohorte fast unverändert aussieht, wobei der Mag 7 kaum +2 % erreicht und Ex-NVIDIA praktisch stagniert. Wenn man das Narrativ weglässt, bleibt ein Markt übrig, in dem die Spitzhacken und Schaufeln die Marktleistung deutlich übertroffen haben Gold Bergleute.

Anders ausgedrückt: Ungefähr 40 % des S&P 500-Wachstums im Jahr 2026 werden von Halbleitern vorangetrieben, und dieses Wachstum ist nicht organisch im herkömmlichen Sinne; Es wird durch die Investitionszusagen derselben Hyperscaler vorangetrieben, die diese Woche Bericht erstatten. Microsoft, Amazon, Alphabet und Meta Platforms schreiben die Umsatzgrenze für den Chip-Komplex faktisch im Voraus fest.

Hier wird die Rückkopplungsschleife entscheidend. Investitionsausgaben treiben die Halbleiternachfrage an, die Halbleiterleistung steigert die Indexrenditen und die Indexleistung bestärkt die Überzeugung, dass die Investitionsausgaben gerechtfertigt sind. Es ist ein selbsttragendes Schwungrad, bis es nicht mehr existiert. Denn in dem Moment, in dem die Investitionsprognosen überhaupt ins Wanken geraten, schaut der Markt nicht zuerst auf die Plattformen, sondern auf die Lieferanten. Und in einem derart konzentrierten Band, in dem ein Segment die Schwerarbeit für den gesamten Wachstumskomplex übernimmt, wird jede Störung dieses Flusses nicht diffundiert. Es kaskadiert.

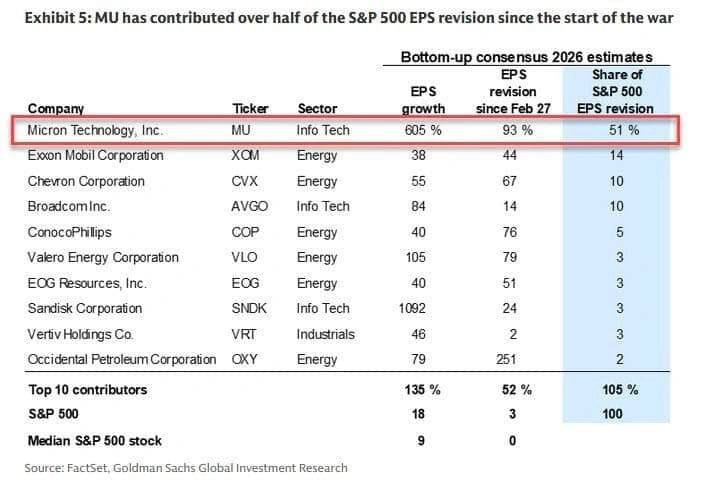

Was Sie unter der Oberfläche sehen, ist keine allgemeine Gewinnerholung, sondern ein Konzentrationshandel, der sich als solcher ausgibt. Seit Beginn des Krieges waren die Aufwärtskorrekturen der S&P-Gewinne kein Aufschwung für alle Beteiligten; Es handelte sich um eine Handvoll Supertanker, die den Index nach oben trieben, während der Rest der Flotte abdriftete.

Im Mittelpunkt dieser Bewegung steht Micron Technology, das allein für mehr als die Hälfte der gesamten Aufwärtskorrektur des Gewinns je Aktie verantwortlich ist. Das ist keine schrittweise Verbesserung; Das stellt einen großen Wandel dar, da sich die Konsensschätzungen praktisch verdoppelt haben, nachdem eine Veröffentlichung und ein Leitfaden die Erwartungen übertroffen haben. Dies alles basiert auf der Überzeugung, dass der mit dem KI-Superzyklus verbundene Speicherbedarf nicht nur stark, sondern auch unersättlich ist. An zweiter Stelle steht Exxon Mobil, das rund 14 % zur Revision beisteuert, was daran erinnert, dass KI zwar das Narrativ ist, Energie jedoch immer noch der Preismotor ist, der hinter Inflation und Margen steckt.

Alles andere erzählt eine ganz andere Geschichte. Beim mittleren S&P-Namen haben sich die Schätzungen kaum oder gar nicht geändert. Kein Anstieg, kein umfassender Upgrade-Zyklus, nur eine flache Linie. Das ist das Sagen. Denn wenn sich der Umfang der Gewinnrevisionen auf diese Weise verringert, verhält sich der Index weniger wie ein diversifiziertes Portfolio, sondern eher wie eine gehebelte Position in einigen wenigen vorherrschenden Themen.

Von meinem Platz aus wird der Markt nicht mehr von einem Chor getragen; Es wird von einem Solisten mit einem sehr lauten Mikrofon getragen. Und das funktioniert, bis zu dem Moment, in dem die Stimme bricht.

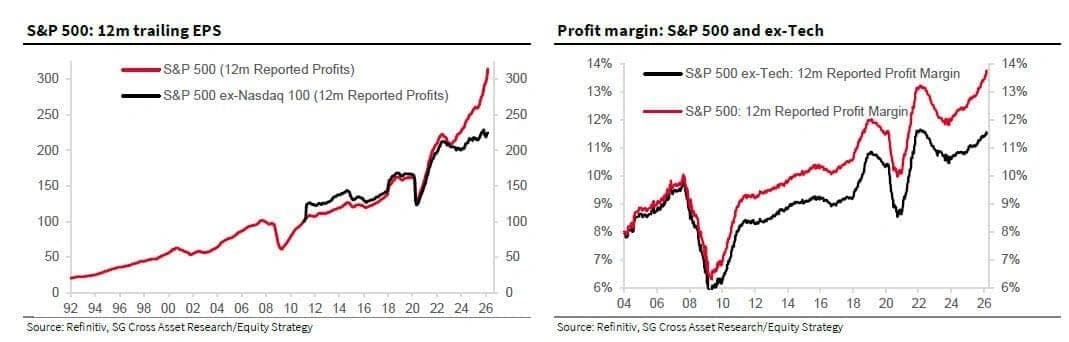

Machen Sie einen Schritt zurück und das Gesamtbild wird klarer. Wenn man den Lärm der wöchentlichen Umsätze und des Schlagzeilen-Roulettes außer Acht lässt, sieht man in den letzten fünf Jahren einen Markt, in dem praktisch das gesamte Gewinnwachstum und die Margensteigerung auf den Schultern der Technologie getragen wurden. Nicht unterstützt, nicht ergänzt, sondern geradezu angetrieben.

Der Rest des Index hat mitgemacht, sich zeitweise stabilisiert, gelegentlich einen Beitrag geleistet, war aber nie wirklich führend. Die schwere Arbeit, die mehrfache Ausweitung, die Margenresistenz angesichts von Inflationsschocks, Zinszyklen und geopolitischem Stress sind alle auf denselben Kernmotor zurückzuführen. Microsoft, Alphabet, Amazon, Meta Platforms und zunehmend auch NVIDIA haben nicht nur am Wachstum teilgenommen, sie haben es auch definiert.

Damit bleibt der Markt an einer ganz bestimmten Stelle. Dies ist kein diversifizierter Ertragszyklus mehr; Es handelt sich um ein einmotoriges Flugzeug, das in großer Höhe fliegt. Solange der Motor weiter feuert, ist die Fahrt sanft und sogar elegant. Es bedeutet aber auch, dass es im System nur sehr wenig Redundanz gibt. Denn wenn alle Gewinn- und Margensteigerungen auf einen Teil des Marktes zurückzuführen sind, hört dieser Teil auf, führend zu sein. Es wird systemisch.

Und das ist das stille Risiko, das in den Diagrammen verankert ist. Nicht, dass die Technologie in den letzten fünf Jahren die treibende Kraft gewesen wäre, aber sie war das Einzige, was dazu beigetragen hat.

Es kommt alles auf die gleiche Achse zurück. Technologie, Investitionsausgaben und der Glaube, dass der Hahn weit offen bleibt. Solange die Hyperscaler weiterhin immer größere Schecks ausstellen, kann sich der Markt weiter einreden, dass die Geschichte Bestand hat. Aber schälen Sie das zurück, und die Installation sieht komplizierter aus.

Das Gesamtbild, umrahmt von Goldmans Delta One-Schreibtisch, ist brutal einfach. Aktien werden von einer Sache angetrieben: den KI-Ausgaben. Alles andere kreist darum. Was sich darunter abzeichnet, ähnelt eher einem Wettrüsten als einer rationalen Kapitalallokation. Entwicklungsteams betreiben praktisch „Token-Maxing“ und konkurrieren darum, so viel Rechenleistung wie möglich zu verbrauchen, da es nicht mehr ratsam ist, zu wenig auszugeben. Es ist ein Karriererisiko. Dadurch entsteht ein System, in dem Kapital aggressiv, manchmal ineffizient eingesetzt wird, aber immer mit dem gleichen Ziel: nicht ins Hintertreffen zu geraten.

Und doch sind die Zwänge bereits sichtbar. Die Stromnetze sind eng, GPUs rar, CPUs sind knapp, Kupfer ist plötzlich wieder von strategischer Bedeutung und selbst qualifizierte Ingenieure sind ein Engpass. Die physische Welt wehrt sich gegen den digitalen Ehrgeiz. Aber der Markt entscheidet sich vorerst dafür, direkt durchzublicken und eine klare Linie nach oben zu extrapolieren. Mehr Token, mehr Intelligenz und schließlich etwas, das anfängt, AGI zu ähneln.

Im Hier und Jetzt ist es schwer, mit dem Band zu argumentieren. Das Angebot ist begrenzt, die Einnahmen steigen, und das Narrativ trägt, ob völlig gerechtfertigt oder nicht, das Gewicht eines Generationswechsels in sich. Das reicht aus, um das Angebot aufrechtzuerhalten. Aber hier baut sich die Spannung auf.

Die Ergebnisse dieser Woche verdichten diese Spannung auf einen einzigen Moment. Amazon, Microsoft, Meta Platforms und Alphabet berichten alle über einen Markt, der für 2026 bereits enorme Investitionsausgaben von mehr als 600 Milliarden US-Dollar in der gesamten Gruppe aufweist. Die Frage ist nicht mehr, ob die Nachfrage groß ist. Dieser Teil ist geklärt. Die Frage ist, ob die Ausgabenkurve wieder steiler wird.

Denn wenn die Investitionsausgaben in einer Welt, in der die Inputkosten steigen, lediglich stabil bleiben, ist das keine Stabilität; es ist eine verkappte Verlangsamung. Und hier verläuft die Bruchlinie zwischen den Anbietern und den Geldgebern. Der Preis für den Halbleiterkomplex wurde als direkte Call-Option für ständig steigende Investitionsausgaben festgelegt. Die Hyperscaler selbst wurden für das Ausstellen dieser Schecks nicht in gleicher Weise belohnt. Die eine Seite ist ausgabenfreudig. Der andere beginnt, die Rendite in Frage zu stellen.

Am Ende entsteht also ein Markt, der fast ausschließlich von KI-Ausgaben angetrieben wird. Das ist die Quelle der Aufwärtsüberraschung, der Treiber der Gewinnrevisionen, der Motor hinter der Rallye. Abgesehen davon ist der Sauerstoff dünn. Die Energiepreise schleichen sich wieder in die Inflationserzählung ein, Europa hinkt hinterher und die Streuung ist extrem. Sie befinden sich entweder innerhalb der KI-Lieferkette oder Sie beobachten von außen.

Von hier aus ändert sich das Setup. Die Stärke des KI-Angebots ist unbestreitbar, aber die Geschwindigkeit war extrem. Was bei Positionierung und Technik Rückenwind gab, beginnt sich zu ändern. Wenn alles anhand einer Variablen bewertet wird, besteht das Risiko nicht darin, dass sie verschwindet, sondern darin, dass sie aufhört, sich zu beschleunigen. Und in diesem Band reicht das allein aus, um die Fahrtrichtung zu ändern.