Die Sitzung am Dienstag war von einer Konvergenz der Kräfte geprägt, die die Renditen von US-Staatsanleihen auf mehrjährige Höchststände steigen ließ und den Dollar auf die beste Einzelsitzungsperformance aller Hauptwährungen brachte. Da Rohöl der Sorte WTI bequem über 100 US-Dollar pro Barrel liegt, der Iran-Konflikt keine Anzeichen einer Lösung zeigt und die US-Wirtschaftsdaten stabil bleiben Federal Reserve Da Spekulationen über Zinserhöhungen fest im Spiel waren, verschlechterte sich die Risikobereitschaft über weite Teile des Tages. Aktien setzten ihre jüngste Verlustserie fort, während Gold stark zurückging und der Dollar als herausragender Performer der Sitzung breite Unterstützung fand.

Schauen Sie sich die Forex-Nachrichten und Wirtschaftsaktualisierungen an, die Sie in der letzten Handelssitzung möglicherweise verpasst haben!

Schlagzeilen und Daten zu Forex-Nachrichten:

- Neuseeländischer Einzelhandelsumsatz mit elektronischen Karten für April 2026: 2,0 % im Jahresvergleich (Prognose: 3,4 % im Jahresvergleich; 2,7 % im Vorjahresvergleich)

- Vorläufige BIP-Wachstumsrate Japans für das 1. Quartal 2026: 2,1 % im Jahresvergleich (1,5 % im Jahresvergleich prognostiziert; 1,3 % im Vorjahresvergleich)

- Japans BIP-Preisindex für Q1 2026: 3,4 % im Jahresvergleich (3,0 % im Jahresvergleich prognostiziert; 3,4 % im Vorjahresvergleich)

- Protokoll der RBA-Sitzung (4. und 5. Mai 2026): Acht von neun Mitgliedern des Monetary Policy Board unterstützten die Zinserhöhung um 25 Basispunkte auf 4,35 %, wobei ein Mitglied es vorzog, auf weitere Daten zu warten. Der Vorstand erachtete die Erhöhung als notwendig, um die Inflationserwartungen angesichts der steigenden Kraftstoffpreise aufgrund des Nahostkonflikts zu bewältigen und gleichzeitig Flexibilität zu bieten, um die wirtschaftlichen Auswirkungen und die Reaktionen der Haushalte auf die aktuelle geopolitische Situation abzuschätzen.

- Veränderung des Verbrauchervertrauens in Australien Westpac für Mai 2026: 3,5 % (-1,1 % Prognose; -12,5 % bisher)

- Endgültige japanische Industrieproduktion für März 2026: -0,4 % gegenüber dem Vormonat (-0,5 % gegenüber dem Vormonat prognostiziert; -2,0 % gegenüber dem Vormonat)

-

Beschäftigungsveränderung im Vereinigten Königreich für März 2026: 148.000 (95.000 Prognose; 25.000 zuvor)

- Arbeitslosenquote im Vereinigten Königreich für März 2026: 5,0 % (4,9 % Prognose; 4,9 % zuvor)

- Änderung der Zahl der Antragsteller im Vereinigten Königreich für April 2026: 26,5.000 (32,0.000 prognostiziert; 26,8.000 zuvor)

- US-ADP-Beschäftigungsveränderung pro Woche für den 2. Mai 2026: 42,25.000 (vorher 33,0.000)

- Baugenehmigungen für Kanada für März 2026: 10,3 % im Monatsvergleich (3,8 % im Monatsvergleich prognostiziert; -8,4 % im Monatsvergleich zuvor)

- Preisindex für neue Immobilien in Kanada für April 2026: -0,4 % gegenüber dem Vormonat (-0,1 % gegenüber dem Vormonat prognostiziert; -0,2 % gegenüber dem Vormonat)

- Kanadas VPI-Wachstumsrate für April 2026: 2,8 % im Jahresvergleich (3,0 % im Jahresvergleich prognostiziert; 2,4 % im Vorjahresvergleich); 0,4 % m/m (0,7 % m/m prognostiziert; 0,9 % m/m zuvor)

- Ausstehende Hausverkäufe in den USA für April 2026: 3,2 % im Jahresvergleich (-0,5 % im Jahresvergleich prognostiziert; -1,1 % im Vorjahresvergleich)

- Neuseeländischer globaler Milchhandelspreisindex für den 19. Mai 2026: 0,6 % (vorher 1,5 %)

Gefördert: Daytrader und Scalper haben bessere Chancen, gute Entscheidungen zu treffen, wenn sie Marktkatalysatoren sofort erkennen. Erhalten Sie den Echtzeit-Feed, mit dem Profis die Nachrichten verfolgen.

Melden Sie sich kostenlos bei FinancialJuice an, um mehr zu erfahren!

Offenlegung: Wir erhalten möglicherweise eine Provision von unseren Partnern, wenn Sie sich über unsere Links anmelden, ohne dass Ihnen zusätzliche Kosten entstehen.

Breite Marktpreisentwicklung:

{kind=link}

Dollar-Index, Gold, Öl, S&P 500, US-10-Jahres-Rendite, Bitcoin-Overlay – Mit TradingView schneller Charts erstellen

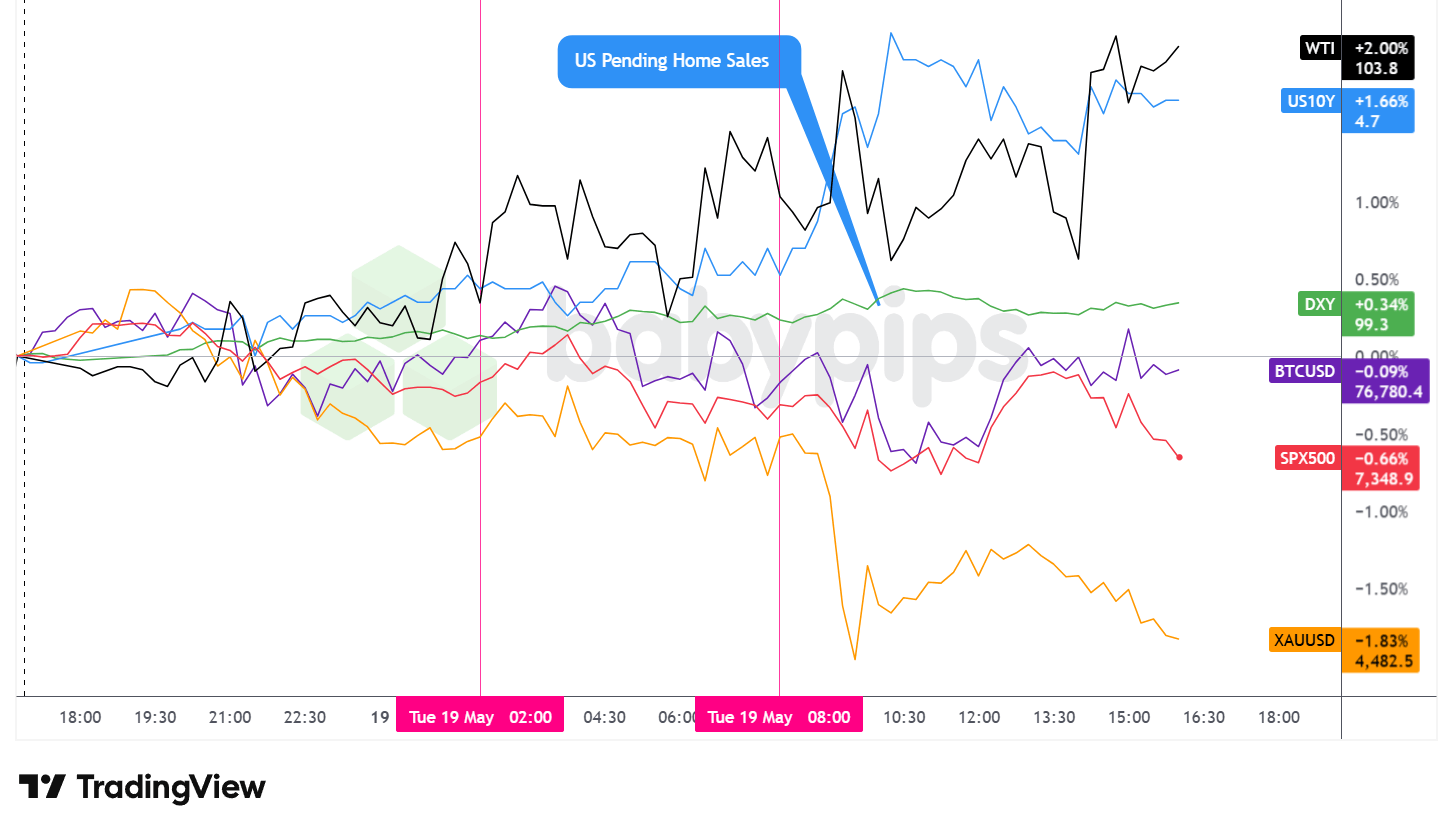

Die folgenreichste Bewegung der Sitzung war auf dem Anleihemarkt, wo steigende Renditen Risikoanlagen auf breiter Front unter Druck setzten und die Outperformance des Dollars an diesem Tag verstärkten.

Die Rendite 10-jähriger US-Staatsanleihen Der US-Dollar stieg an diesem Tag um etwa 1,66 % und lag bei rund 4,70 % und erreichte damit ein seit Jahren nicht mehr gesehenes Niveau, da die Anleihemärkte eine wachsende Wahrscheinlichkeit einpreisten, dass eine erhöhte energiebedingte Inflation die Federal Reserve eher zu Zinserhöhungen als zu Zinssenkungen drängen könnte. Die Renditen 30-jähriger Staatsanleihen erreichten während der Sitzung jeweils ihren höchsten Stand seit 2007. Die allgemeinere Darstellung konzentriert sich darauf, dass der Ölpreis über 100 US-Dollar liegt und der Iran-Konflikt kurzfristig keine Linderung an der Inflationsfront bringt.

Der S&P 500 Der Index schloss mit einem Minus von etwa 0,66 % und pendelte sich in der Nähe von 7.348,9 ein. Damit verlängerte sich die längste Verlustserie des Index seit Ende März. Der Benchmark-Aktienindex sank während eines Großteils der US-Sitzung aufgrund des Gegenwinds steigender Anleiherenditen und Spekulationen über eine Zinserhöhung durch die Fed. Eine teilweise Erholung der Halbleiteraktien sorgte in der Mitte der Sitzung für eine gewisse Stabilisierung, reichte jedoch nicht aus, um den allgemeinen Abwärtstrend umzukehren. Nvidias Gewinne, die nach der Schlussglocke am Mittwoch fällig werden, wurden allgemein als wichtiger kurzfristiger Katalysator für den Sektor und die allgemeine Marktstimmung genannt.

WTI-Rohöl war der stärkste Performer der Sitzung und stieg um etwa 2,00 % auf einen Handelspreis von nahezu 103,80 $ pro Barrel. Der Ölpreis blieb komfortabel über 100 US-Dollar pro Barrel, unterstützt durch die anhaltende Störung in Hormuz. Trumps Drohung, die Angriffe auf den Iran wieder aufzunehmen, könnte während der Sitzung zu einer zusätzlichen geopolitischen Risikoprämie geführt habenobwohl ein direkter Kausalzusammenhang nicht bestätigt werden kann.

Gold Der Preis ging stark zurück und fiel um etwa 1,83 % auf einen Handelspreis von etwa 4.482,50 $ pro Unze. Das Edelmetall geriet ab dem Übergang von London in die USA unter anhaltenden Verkaufsdruck und fiel bis zum Nachmittag weiter. Das Ausmaß der Bewegung spiegelte wahrscheinlich zumindest teilweise die konkurrierende Anziehungskraft steigender Nominalrenditen für Staatsanleihen wider, die Kapital von nicht ertragsstarken Vermögenswerten abzog, obwohl kein einziger erkennbarer Katalysator das volle Ausmaß des Rückgangs direkt erklärt.

Bitcoin Der Handel blieb während der Sitzung ungefähr unverändert und fiel um etwa 0,09 % auf einen Kurs nahe 76.780 $. Die Kryptowährung schwankte im Vergleich zu den eher gerichteten Bewegungen anderswo in einem vergleichsweise begrenzten Bereich und zeigte kaum eine entscheidende Reaktion auf die makroökonomischen Gegenströmungen, die die Sitzung dominierten.

Förderung: Wenn Ihr Vertrauen in Ihr Marktbewusstsein und Ihre Strategien durch diese Marktübersicht gewachsen ist und Sie Maßnahmen ergreifen möchten, Maven-Handel kann helfen. Sie bieten simulierte Finanzierungsherausforderungen schon ab niedrig beginnend 15 $sodass Sie wichtige Währungspaare mit professionellem Kapital handeln können. Keine zeitliche Begrenzung bedeutet, dass Sie Swing-Plays zu diesen Marktthemen ohne den Druck einer tickenden Uhr durchführen können.

Erfahren Sie noch heute mehr über Maven Trading!

Offenlegung: Wir erhalten möglicherweise eine Provision von unseren Partnern, wenn Sie sich über unsere Links anmelden, ohne dass Ihnen zusätzliche Kosten entstehen.

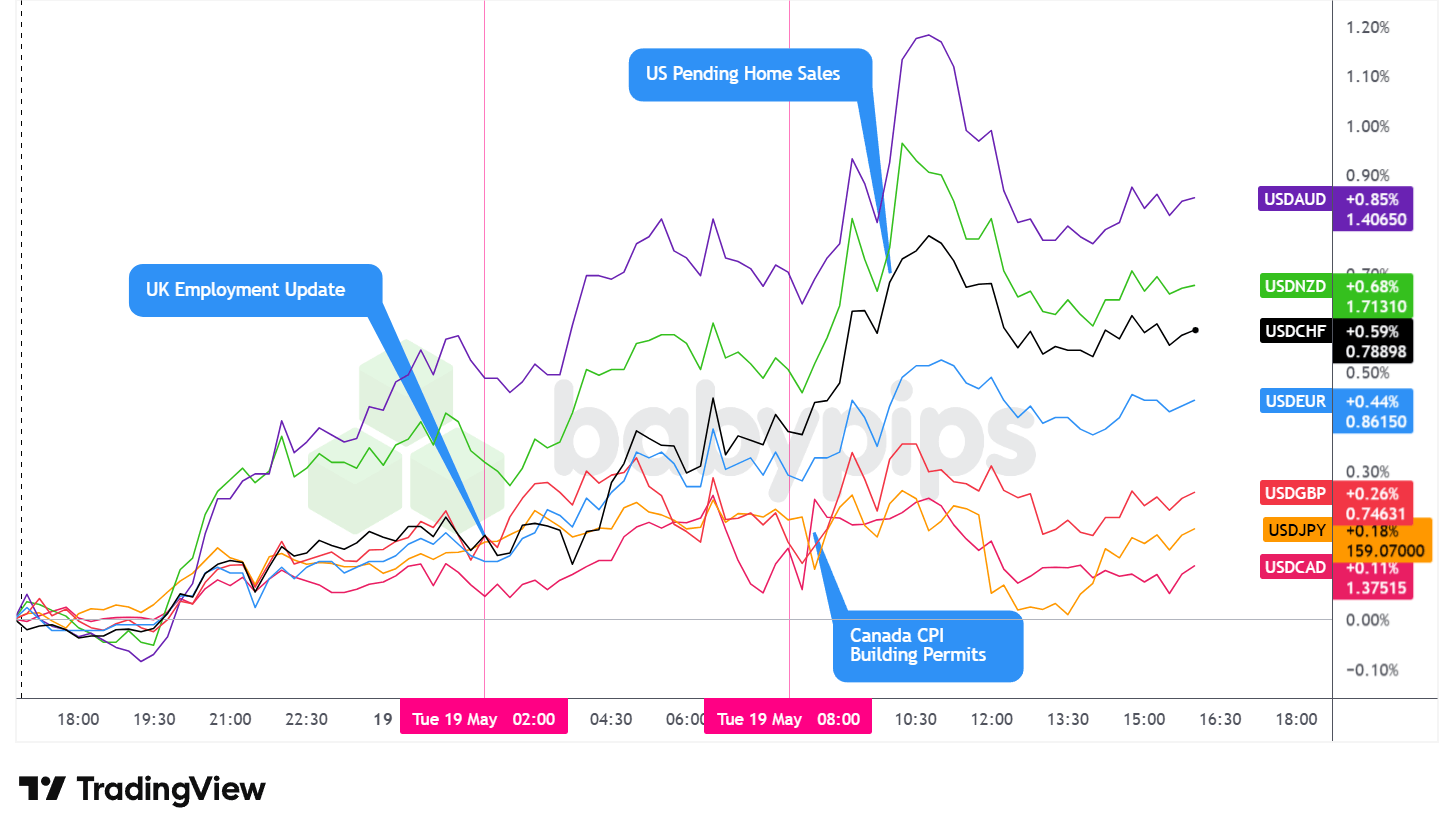

Devisenmarktverhalten: US-Dollar vs. Hauptwährungen

Overlay von USD vs. Hauptwährungen – Mit TradingView schneller Charts erstellen

Der US-Dollar schloss am Dienstag als Hauptwährung mit der besten Wertentwicklung und baute seine Gewinne auf breiter Front aus, da eine Kombination aus erhöhten Renditen für Staatsanleihen, anhaltender geopolitischer Unsicherheit im Nahen Osten, robusten US-Wirtschaftsdaten und wachsenden Spekulationen über eine Zinserhöhung durch die Fed während der gesamten Sitzung für grundlegende Unterstützung für den Greenback sorgte.

Während der Asiatische SitzungDer Dollar tendierte stetig zinsbullisch und machte die Verluste vom Montag allmählich wieder wett, da AUD, NZD, GBP und JPY alle nachgaben. USD/JPY stieg in Richtung 159 und blieb damit im Bereich der 160-Marke, die die japanischen Behörden als möglichen Auslöser für eine Intervention identifiziert haben. Japans BIP lag im ersten Quartal auf Jahresbasis bei 2,1 % gegenüber einer Prognose von 1,5 % bot anfängliche Unterstützung für Risikoanlagen, obwohl der Nikkei seine frühen Gewinne nicht halten konnte, wobei Analysten darauf hinwiesen, dass die volle Auswirkung des Energieschocks auf das Wachstum erst mit den Daten für das zweite Quartal sichtbar sein wird. Das RBA-Protokoll bestätigte, dass acht von neun Vorstandsmitgliedern die Erhöhung auf 4,35 % unterstützten, wobei die Formulierung weithin dahingehend lautete, den Juni als mögliche Pause offen zu lassen und den August am Laufen zu halten.

Der Londoner Sitzung wurde durch die verankert Der britische Arbeitsmarktbericht fiel insgesamt schwächer aus. Die Arbeitslosenquote stieg gegenüber einer Prognose von 4,9 % auf 5,0 %, und ein vorläufiger Rückgang der Beschäftigungszahlen im April um 100.000 erregte Aufmerksamkeit, obwohl das ONS angab, dass die Schätzung angesichts des Steuerjahrestermins größeren Korrekturen als üblich unterliegt, eine Warnung, die von Analysten weitgehend bestätigt wurde. Der Beschäftigungswechsel im März lag bei 148.000 gegenüber den erwarteten 95.000, was das gemischte Bild noch verstärkte. Die Gesamtdaten deuten darauf hin, dass sich der Arbeitsmarkt allmählich zurückzieht, ohne dass ein klares gemäßigtes Signal gegeben wirdund der Dollar tendierte weiter nach oben, da Renditen und geopolitische Dynamiken die Kapitalströme dominierten.

Der US-Sitzung brachte Kanadas weitaus schwächer als erwartete CPI-Rate zusammen mit den bevorstehenden Hausverkäufen in den USA. Kanadas Gesamt-VPI lag im Jahresvergleich bei 2,8 % gegenüber einer Prognose von 3,0 %wobei die Kernkennzahlen auf breiter Front unterschritten werden – der getrimmte Mittelwert liegt mit 2,0 % und der Median mit 2,1 % beide deutlich unter ihren Prognosen von 2,3 %. Dies deutet darauf hin, dass der zugrunde liegende Preisdruck möglicherweise schneller abkühlt als erwartet.

Die ausstehenden Hausverkäufe in den USA lagen mit 1,4 % leicht unter der Monatsprognose.obwohl der Vorjahreswert von 3,2 % die Erwartungen deutlich übertraf. Der Dollar setzte seine Gewinne während eines Großteils der Sitzung fort und erreichte nahe dem Londoner Handelsschluss seinen Höhepunkt, bevor er leicht nachgab und sich bis zum Nachmittag stabilisierte.

Gefördert: Die Strategie ist die halbe Miete; Ihr Mindset ist der Rest.

In „Unknown Market Wizards“ (⭐ 4,6★ | 1.400+ Rezensionen auf Amazon) interviewt Jack Schwager erfolgreiche Trader, um eine gemeinsame Wahrheit ans Licht zu bringen: Ihr Vorteil liegt nicht nur in Wissen oder Fähigkeiten, sondern in ihrer psychologischen Belastbarkeit und strengen Risikokontrolle. Ganz gleich, ob Sie sich durch wechselnde geopolitische Themen oder erstklassige Wirtschaftsdaten bewegen, erfahren Sie, wie die „Zauberer“ sachlich bleiben, wenn der Rest des Marktes emotional ist.

Meistern Sie Ihre Trading-Denkweise mit Market Wizards!

Offenlegung: Wir erhalten möglicherweise eine Provision von unseren Partnern, wenn Sie sich über unsere Links anmelden, ohne dass Ihnen zusätzliche Kosten entstehen.

Kommende potenzielle Katalysatoren im Wirtschaftskalender

- Änderung der US-API-Rohölbestände für den 15. Mai 2026 um 20:30 Uhr GMT

- Rede der US-Notenbank Paulson um 23:00 Uhr GMT

- Japan Reuters Tankan Index für Mai 2026 um 00:00 Uhr GMT

- Australien Westpac Leading Index für April 2026

- Deutschland PPI für April 2026 um 6:00 Uhr GMT

- Britische Inflationswachstumsraten für April 2026 um 6:00 Uhr GMT

- Chinas ausländische Direktinvestitionen (YTD) im Jahresvergleich für April 2026

- Endgültige VPI-Wachstumsrate des Euroraums für April 2026 um 9:00 Uhr GMT

- US MBA 30-Jahres-Hypothekenzinssatz für den 15. Mai 2026 um 11:00 Uhr GMT

- US MBA-Hypothekenanträge für den 15. Mai 2026 um 11:00 Uhr GMT

- Rede der US-Notenbank Paulson um 12:00 Uhr GMT

- Barr-Rede der US-Notenbank um 14:15 Uhr GMT

- Änderung der US-EIA-Rohölbestände für den 15. Mai 2026 um 14:30 Uhr GMT

- US-FOMC-Protokoll um 18:00 Uhr GMT

Der Mittwochskalender steht ganz oben auf der Liste Britischer Inflationsdruck für April um 6:00 Uhr GMTDies wird für Forex-Händler die am meisten beobachtete Veröffentlichung der Sitzung sein. Da die Bank of England die Zinsen bei 3,75 % belässt und gleichzeitig einen schwächelnden Arbeitsmarkt gegen den durch den Iran-Konflikt verursachten energiebedingten Preisdruck abwägt, könnte jede Überraschung in die eine oder andere Richtung die Zinserwartungen der BOE deutlich verschieben und das Pfund Sterling beeinflussen.

Der Endgültiger VPI der Eurozone für April um 9:00 Uhr GMT folgt kurz darauf und wird auf etwaige Überarbeitungen der vorläufigen Messwerte überprüft.

Der FOMC-Protokoll um 18:00 Uhr GMT Runden Sie den Tag als das einflussreichste US-Ereignis der Sitzung ab, wobei die Märkte die Sprache wahrscheinlich sorgfältig auf Anzeichen dafür analysieren werden, wie ernst die politischen Entscheidungsträger die Möglichkeit einer Wiederaufnahme der Zinserhöhungen als Reaktion auf den Energieschock abwägen.

Auf der Ölseite ist die Schätzung der API-Rohölbestandsveränderung kommt am Abend vor den offiziellen EIA-Inventardaten am folgenden Nachmittag um 14:30 Uhr GMT an.

Fed-Reden von Paulson und Barr während der US-Sitzung könnte angesichts der aktuellen Sensibilität im Zusammenhang mit der Preispolitik auch Aufmerksamkeit erregen. Nvidias Gewinn nach der Schlussglocke am Mittwoch Fügen Sie eine zusätzliche Ebene des Ereignisrisikos für Aktien und die Risikostimmung im Allgemeinen hinzu.

Bleiben Sie frostig da draußen, Forex-Freunde!

Die Sitzung am Dienstag zeigte genau, wie sich der Anleihenmarkt, die Aktienindizes, die Ölpreise und das geopolitische Risiko zusammenwirkten, um die Währungsströme zu beeinflussen. Aber die meisten Händler beobachten diese Märkte getrennt und übersehen die Zusammenhänge, die die Bewegung des Dollars vorhersagten, bevor sie eintrat. Premium-Mitglieder können unsere Lektion lesen:

📖 Was ist Intermarket-Analyse?

Wenn Sie dies lesen, verstehen Sie, wie sich die Renditen von Staatsanleihen auf Währungsbewegungen auswirken, warum steigende Anleiherenditen den Dollar stützten, während sie Aktien und Gold unter Druck setzten, und wie Sie Aktien, Anleihen, Rohstoffe und Währungen zusammen betrachten, damit Sie das Gesamtbild sehen, bevor Sie einen Handel tätigen.

Und wenn Sie noch kein Premium-Abonnent sind, ist jetzt ein guter Zeitpunkt, sich anzumelden.

Mit Babypips Premium erhalten Sie vollen Zugriff auf die Lektionen der School of Pipsology, die Ihnen helfen, nicht nur zu verstehen, wie sich einzelne Märkte bewegen, sondern auch, wie sie sich gegenseitig antreiben und Währungsflüsse beeinflussen, bevor Preisbewegungen überhaupt auf Ihrem Chart erscheinen.