Bildquelle: Getty Images

Ich habe den Markt nach Qualitätswachstumsaktien abgesucht, die in den letzten Monaten zweistellig gefallen sind. Ich musste nicht lange suchen, da viele dieser Aktien aufgrund der Unsicherheit über die Zinssätze und Störungen der künstlichen Intelligenz (KI) stark zurückgegangen sind.

Hier ist eine Aktie, die mir immer wieder als Gelegenheit zum Kauf bei Kursrückgängen hervorsticht, die es wert ist, genauer untersucht zu werden.

Etwas Nu

Die betreffende Aktie ist Jetzt Bestände (NYSE:JETZT), das Unternehmen hinter Nubank. Wenn ein Leser Brasilien besucht hat, kennt er wahrscheinlich die lila Karten der digitalen Bank. Unglaubliche 100 Millionen Brasilianer sind jetzt monatlich aktive Kunden!

Damit ist Nu das größte private Finanzinstitut in der größten Volkswirtschaft Lateinamerikas. Aber auch in Mexiko und Kolumbien schreitet die Akzeptanz schnell voran, wo das Unternehmen mittlerweile über 15 bzw. 5 Millionen Kunden hat.

Das Spannende daran ist, dass der Kreditgeber bereits deutlich profitabel ist. Im ersten Quartal erzielte das Unternehmen einen Nettogewinn von 871 Mio. US-Dollar bei einem Umsatz von 5,3 Mrd. US-Dollar, mit einem attraktiven Ergebnis Eigenkapitalrendite (ROE) von 29 %. Der durchschnittliche Umsatz pro aktivem Kunden (ARPAC) steigt jedoch weiter an, da neue Kundengruppen heranreifen.

Tatsächlich ist ARPAC vier Jahre lang vierteljährlich sequenziell gewachsen und erreichte im ersten Quartal 16 US-Dollar. Aber reife Kohorten in Brasilien erwirtschaften fast 27 US-Dollar, da sie ihre Gehaltsabrechnung verschoben, Kredite und Versicherungen aufgenommen und begonnen haben, bei Nu zu investieren.

Dies unterstreicht die Skalierbarkeit der Plattform.

Das Bankensystem in Mexiko ist strukturell nach wie vor unzureichend durchdrungen. Bargeld dominiert immer noch den alltäglichen Verkehr. Weniger als die Hälfte der Erwachsenen verfügt über ein formelles Kreditprodukt, und ein erheblicher Teil der Bevölkerung hat immer noch keinen Zugang zu Bankgeschäften.

Now Holdings, Q1, 2026.

Geht Nu zu viel Risiko ein?

Als Aktionär stelle ich mir jetzt die Frage, ob der Kreditgeber den Umsatz pro Nutzer weiter steigern kann, ohne ein übermäßiges Kreditrisiko einzugehen (risikoreichere Kreditvergabe).

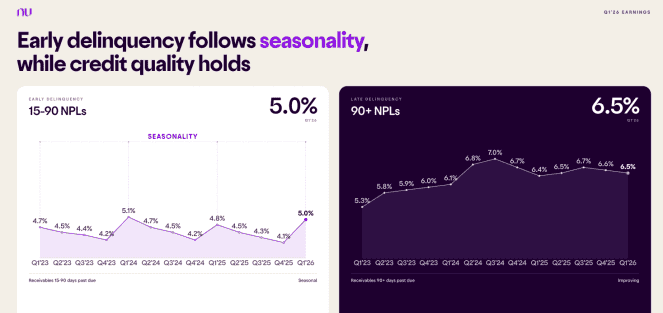

Im ersten Quartal wuchs das Kreditportfolio um 40 % auf 37,2 Milliarden US-Dollar, einschließlich eines starken Anstiegs der unbesicherten Privatkredite (+53 % auf 10 Milliarden US-Dollar). Die Quote notleidender Kredite mit einer Laufzeit von 15 bis 90 Tagen stieg auf 5 %, was einem Anstieg von 89 Basispunkten gegenüber dem vierten Quartal 2025 entspricht.

Das Management führte dies hauptsächlich auf die Saisonalität nach den Feiertagen zurück, die mit den Mustern des ersten Quartals der Vorjahre übereinstimmt. Die 90+-Tage-Quote hat sich tatsächlich leicht auf 6,5 % verbessert, sodass ich keine grundsätzliche Verschlechterung der Asset-Qualität sehe.

Ich denke, die Chance, das traditionelle Bankensystem der Region zu ersetzen, ist einzigartig groß und es lohnt sich, sie zügig zu verfolgen. Es lohnt sich jedoch, auch künftig ein Auge auf notleidende Kredite zu haben.

Warum sieht die Aktie so günstig aus?

Die Aktie ist seit Januar um 31 % gefallen, was ihr eine Chance gibt Forward-Gewinnmultiplikator von 17. Dies sinkt auf gerade 8.9 bis 2028, wenn die Gewinnprognosen der Wall Street stimmen.

Warum ist es so günstig? Nun, Lateinamerika kann wirtschaftlich und politisch volatil sein. Auch hier ist das Währungsrisiko zu berücksichtigen, da Nu seine Gewinne in US-Dollar meldet, sein Geschäft jedoch an die brasilianischen, mexikanischen und kolumbianischen Währungen gebunden ist.

Ein weiteres aktuelles Problem ist die steigende Verschuldung der privaten Haushalte in Brasilien. Es ist jedoch erwähnenswert, dass die Beschäftigung dort weiterhin stark ist und Desenrola 2.0 – ein umfangreiches Programm zur Schuldenerleichterung und Neuverhandlung der brasilianischen Regierung – im Laufe des Jahres 2026 voraussichtlich für Rückenwind sorgen wird.

Wenn ich alles abwäge, denke ich, dass die Aktie bei 12 US-Dollar eine Überlegung wert ist. Es steht auf meiner eigenen Kaufliste für Juni.

Sollten Sie jetzt 5.000 £ in Nu Holdings investieren?

Wenn Anlageexperte Mark Rogers und sein Team einen Aktientipp haben, kann es sich lohnen, zuzuhören. Schließlich hat der Flaggschiff-Newsletter Twelfth Magpie Share Advisor, den er seit fast einem Jahrzehnt betreibt, Tausende von zahlenden Mitgliedern mit Top-Aktienempfehlungen aus dem britischen und US-amerikanischen Markt versorgt.

Und im Moment gibt es laut Mark sechs herausragende Aktien, deren Kauf Anleger in Betracht ziehen sollten. Möchten Sie sehen, ob Nu Holdings es auf die Liste geschafft hat?

Ben McPoland hat Positionen bei Nu Holdings inne.